테슬라가 틀려도 이길 수 있는 이유: Vision Only와 라이다 논쟁이 놓친 ‘규모의 윤리’

by

2026년 5월 3일

이 글은 카카오페이가 슈퍼앱(SuperApp)으로 성장할 수 없는 구조적 한계를 분석하고 있습니다. 카카오페이의 주가 전망을 담은 글은 아닙니다.

알리페이를 운영하고 있는 앤트 그룹(Ant Group)이 22년 6월 카카오페이의 지분 3.77%를 일시에 (장외) 매각하면서 카카오페이 주가가 크게 하락하였습니다. 한 때 20만원을 넘어섰던 카카오페이 주가는 공모가-9만원- 이하로 떨어진 상태입니다. 주가 하락의 원인을 한국뿐 아니라 세계 다수 테크 기업의 주가가 크게 하락하고 있는 상황과 비교하면서 찾을 수 있습니다. 이자율 상승, 인플레이션, 경기침체 등 시장 환경에서 주가 하락의 원인을 찾을 수 있지만 카카오페이의 주가는 내부 구조의 문제에 더 큰 영향을 받을 가능성이 높습니다. 거칠게 표현하면 카카오페이는 성장의 한계를 가지고 있습니다.

페이팔(PayPal)은 암호화폐 지갑(wallet) 기능을 최근 추가했습니다. 쉽게 이야기하면 비트코인을 페이팔에 담아놓을 수 있고 이를 다른 외부 암호화폐 거래소 지갑으로 이체할 수 있습니다. 이는 카카오페이가 'pay 증권' 서비스를 제공하는 것과 유사한 확장으로 해석할 수 있습니다. 카카오페이 또한 규제 이슈만 없다면 암호화폐 지갑은 충분히 도입할 수 있습니다.

클라나(Klarna)는 스웨덴에서 시작해서 유럽 그리고 미국으로 시장을 확대하고 있는 간편결제 서비스입니다. 클라나는 2021년 간편결제 앱에서 쇼핑 앱으로 진화하고 있습니다. 그 연장선에서 2022년 5월 라이브 쇼핑 기능을 추가했습니다. 여기서 라이브 쇼핑은 우리에게 익숙한 그 라이브 쇼핑이 아닙니다. 클라나 라이브 쇼핑은 클라나 앱으로 온라인 쇼핑을 하는 과정에서 제품에 대한 질문이 생기면 해당 브랜드의 오프라인 매장에 있는 직원과 실시간으로 화상 통화를 할 수 있는 기능입니다. 리바이스, Hugo Boss 등 300여개의 브랜드가 클라나 라이브 쇼핑에 참여하고 있습니다. 또한 클라나는 쇼핑 앱으로 확장하는데 성공하면서 디지털 광고 시장 진출을 시도하고 있습니다.

클라나는 성장 목표로 이른바 슈퍼앱(Super App)을 분명히 하고 있습니다. 간편 결제 서비스는 이용자의 결제 접점을 확보할 경우 이를 매개로 다양한 버티컬 서비스를 통합시킬 수 있습니다. 쇼핑을 넘어 택시 호출, 병원 예약 등으로 서비스 확장의 경계는 존재하지 않습니다.

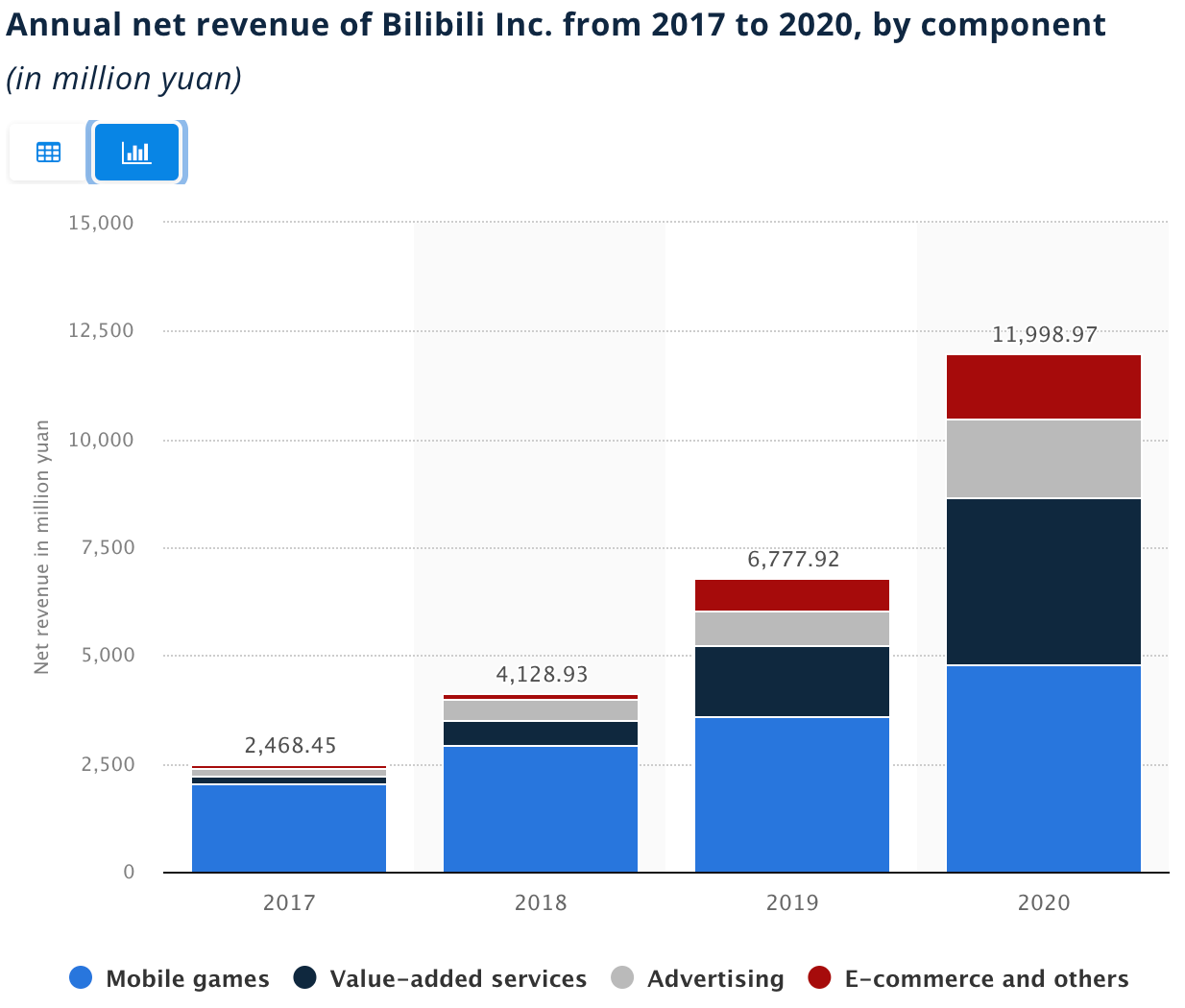

Bilibili의 경우 커뮤니티에서 시작하여 게임, 동영상으로 사업 영역을 확장시키며 중국의 유튜브, 중국의 트위치(Twitch)로 평가받고 있습니다. 아래 그림-Bilibili 매출 구조-에서 확인할 수 있는 것처럼, Bilibili의 주 수입은 게임에서 시작해서 라이브 스트리밍 및 웹툰-Value-added services-, 광고 그리고 이커머스로 확장되고 있습니다. Bilibili는 중국 Gen Z의 슈퍼앱을 목표로 하고 있습니다.

카카오페이는 구조적으로 슈퍼앱을 꿈꿀 수 없습니다. 카카오가 양보하지 않는 이상 카카오페이가 쇼핑앱으로 진화할 수 없습니다. 카카오모빌리티가 존재하는 이상 카카오페이에 택시 호출 서비스가 통합될 수 없습니다. 카카오페이는 물적 분할을 통한 기업공개를 진행했지만 여전히 카카오는 카카오페이의 1대 주주입니다. 카카오페이가 성장을 위해 카카오의 사업 영역을 침범할 수 없는 꼴입니다. 카카오페이가 슈퍼앱으로 진화할 경우 카카오톡과 경쟁하는 구조가 만들어지기 때문입니다.

카카오페이는 간편결제라는 버티컬 서비스의 범위를 벗어나기 어려운 주주구조 및 지배구조를 가지고 있습니다. 이는 카카오페이의 주가를 아래로 누르는 힘으로 작동할 수 밖에 없습니다.

함께 읽으면 좋은 글:

㈜블루닷 에이아이에서 AI 연구센터장을 맡고 있다. 연세대학교 독문과를 졸업한 후 독일 베를린 자유대학교에서 경제학 학사 및 석사를, 비텐-헤어데케 대학교에서 경영학 박사를 취득했다. 연세대학교 커뮤니케이션연구소 전문 연구원과 연세대학교 경영대학 특임 교수를 거쳐, 미디어 스타트업 인큐베이팅 및 투자회사 ㈜메디아티의 CEO로 활동했다. 2019년부터 2년간 대통령 비서실 디지털소통센터장을 맡았고, 현재는 ‘AI 경제’ 및 ‘디지털 전략’을 주제로 다양한 기업과 언론에서 강의하고 있다.

『생성 AI 혁명』, 『디지털 미디어 인사이트』, 『테슬라 폭발적 성장 시나리오』, 『보이스 퍼스트 패러다임』, 『알고리즘 사회』 등의 공저자이며, 『당장 써먹는 틱톡 마케팅』 저자이다.

프로필: www.linkedin.com/in/berlinlog >>

강연문의: berlinlog@mediasphere.kr

![[자료] '제로 클릭' AI 검색이 뉴스 비즈니스에 미치는 영향과 대안](https://cdn.media.bluedot.so/bluedot.thecore/2025/11/ivacbx_202511130202.png)

![[발표자료] GEO시대, 미디어채널 재설계 전략

- AI가 답하는 세상, 당신의 브랜드는 준비되었나요?](https://cdn.media.bluedot.so/bluedot.thecore/2025/09/povk3t_202509261048.jpg)

![[자료] AI 시대, 해외언론사들의 AI 도입 현황과 전략](https://cdn.media.bluedot.so/bluedot.thecore/2025/09/aqzesl_202509220109.10.png)

![[자료] AI 기반의 팩트체킹 방법론](https://cdn.media.bluedot.so/bluedot.thecore/2025/09/ebjijm_202509220114.18.png)

![[자료] AI 검색과 PR & 브랜드 마케팅의 대전환](https://cdn.media.bluedot.so/bluedot.thecore/2025/04/el4rkl_202504220930.25.png)

![[특강자료] PR 업무 현장에서의 AI 활용방안](https://cdn.media.bluedot.so/bluedot.thecore/2024/10/lwzhek_202410220533.JPG)