언론사를 위한 GEO 전략: 기술적 근거와 5가지 실행 팁

by

2026년 8월 2일

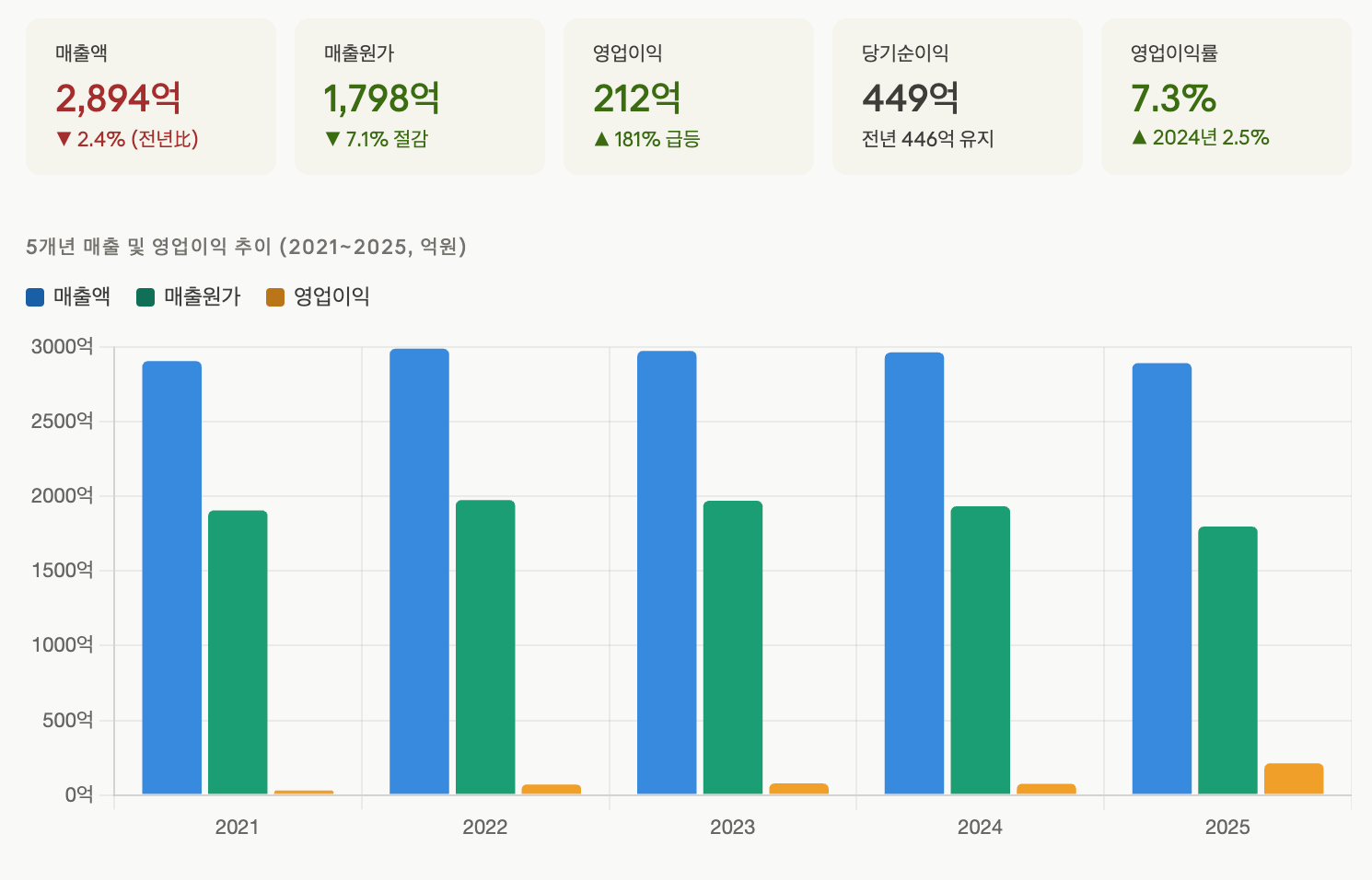

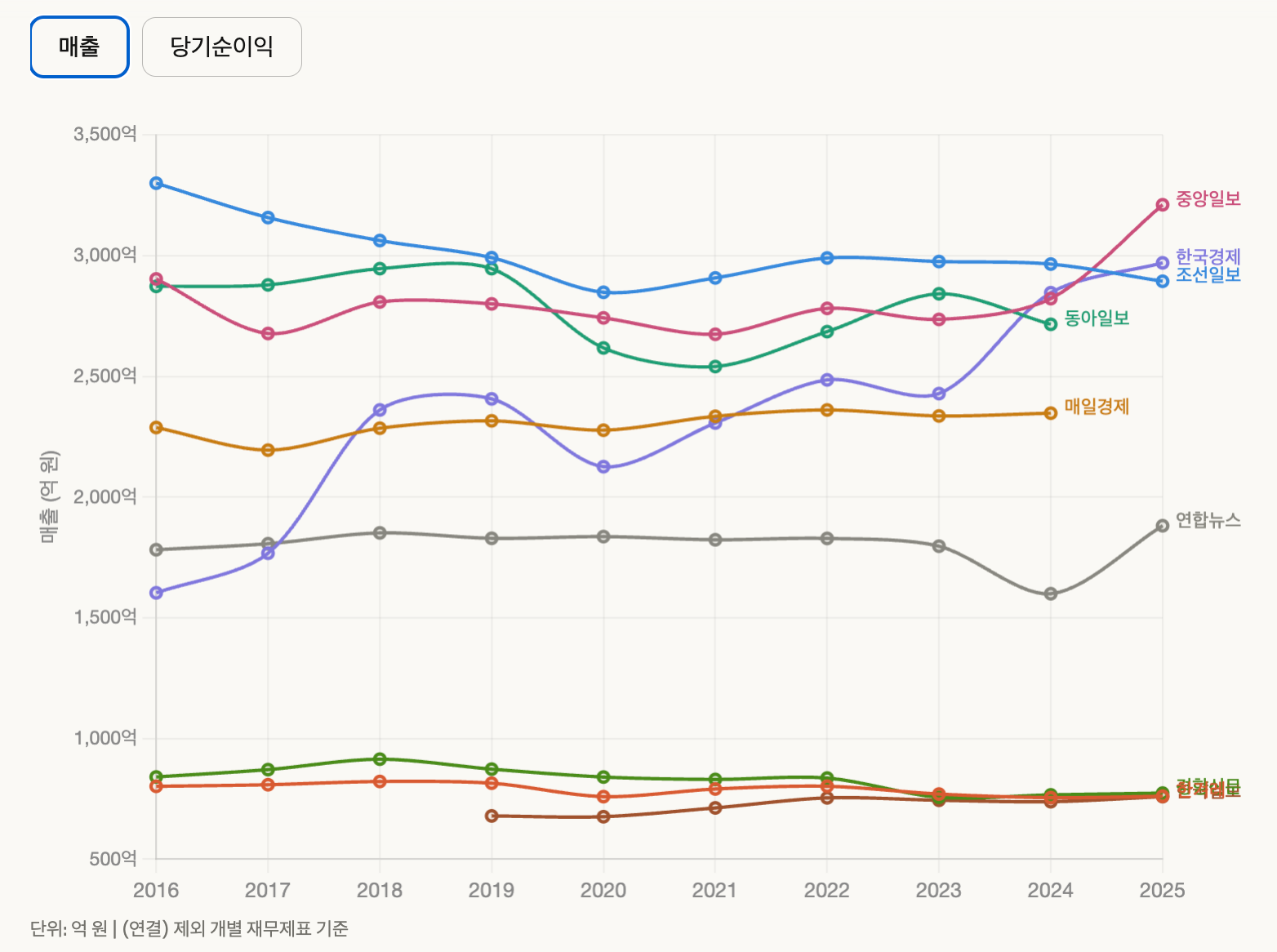

신문사에 있어 매출액은 산업의 쇠락을 상징하는 신호이자, DNA 전환을 위한 노력의 깊이를 알려주는 증거입니다. 쇠락의 추세 속에서 매출액이 증가하는 흐름을 보였다는 건 새로운 미디어 환경에 잘 적응하고 있다는 척도로 해석되기도 합니다. 하지만 그 반대라면 '적응과 반전'의 노력이 상대적으로 부족했다고 평가할 수도 있죠. 이러한 관점에서 조선일보의 매출액 추이를 읽으면, 조선일보는 미디어 환경의 변화를 그들만의 성장 동력으로 내재화하는 데 실패하고 있다고 냉정하게 얘기할 수 있습니다.

최근 5년 안에 조선일보의 매출액이 조금이라도 상승한 때는 2022년이 마지막입니다. 코로나19 종료에 따른 일시적 회복(기저효과)라고 평가할 수 있습니다. 이는 다른 국내 신문사들에도 동일하게 나타났던 현상입니다. 물론 안으로 자회사 거래를 통한 매출이 살짝 오른 측면이 있긴 하지만, 코로나 19에 따른 기저효과라는 데엔 이견이 없을 겁니다.

중요한 건 제목에도 걸었지만, 매출 3위로 추락한 조선일보가 과연 수년 안에 다시 국내 매출액 1위 신문으로 재등극할 수 있느냐입니다. 그 가능성을 이 글에서 추적해 보도록 하겠습니다. 결론부터 말씀드리면, '어렵다'입니다. 지난번 중앙일보 매출 1위 등극 기사에 이어 두번째로 조선일보 매출 분석을 다뤄보고자 합니다.

이성규

이성규

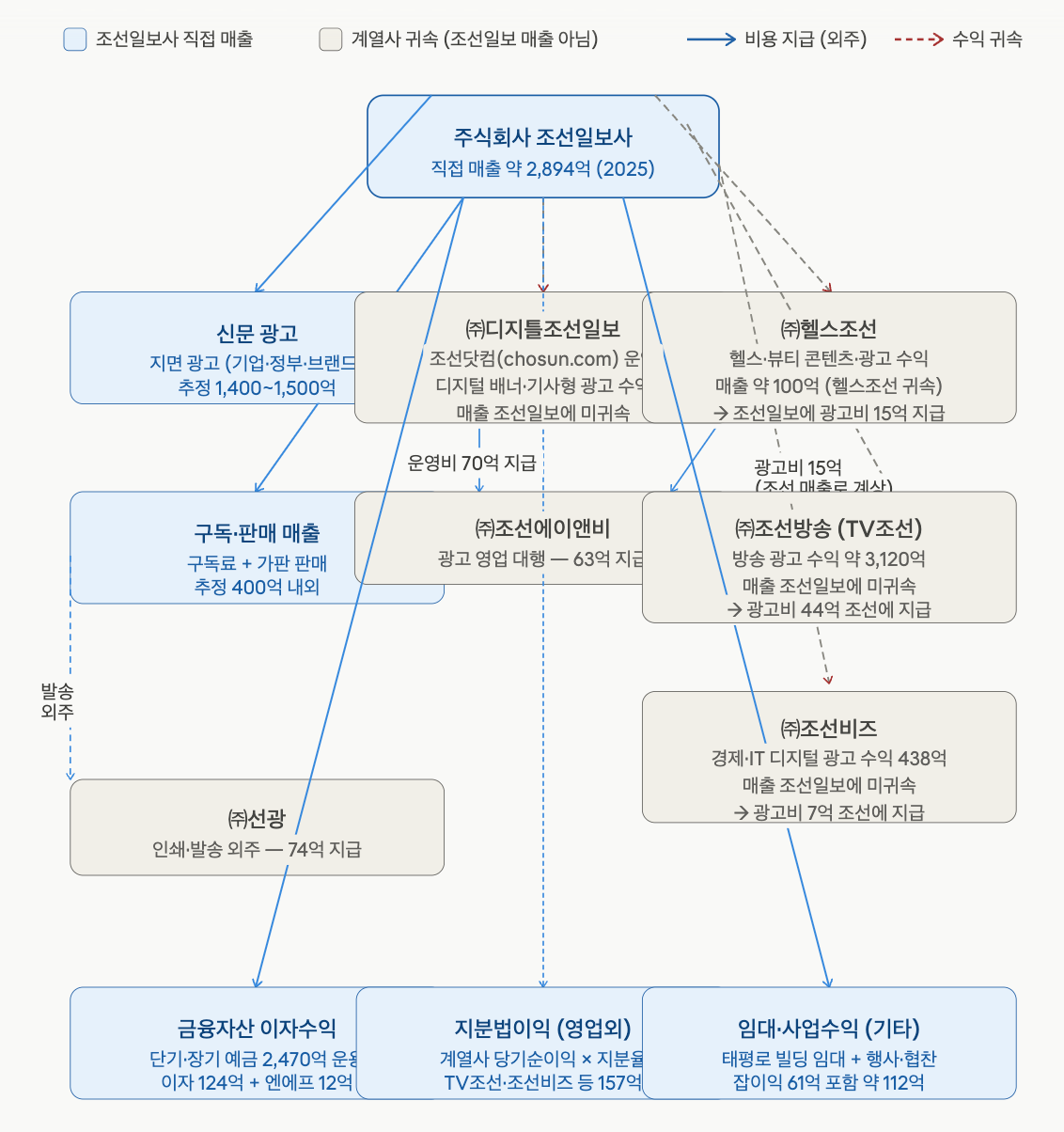

회계의 관점으로 본 조선일보는 말 그대로 '순수 신문사'입니다. 디지털 광고 매출 등은 조선일보의 본업과 관련이 없습니다. 정말 오로지 신문 구독과 신문 광고로 운영되는 순수 신문사입니다. 엄밀히 말하면 조선일보라는 신문 매체이자 플랫폼이라고 할 수 있습니다. 그 외엔 사업의 장기 지속을 위한 금융 기업일는 인상이 줍니다.

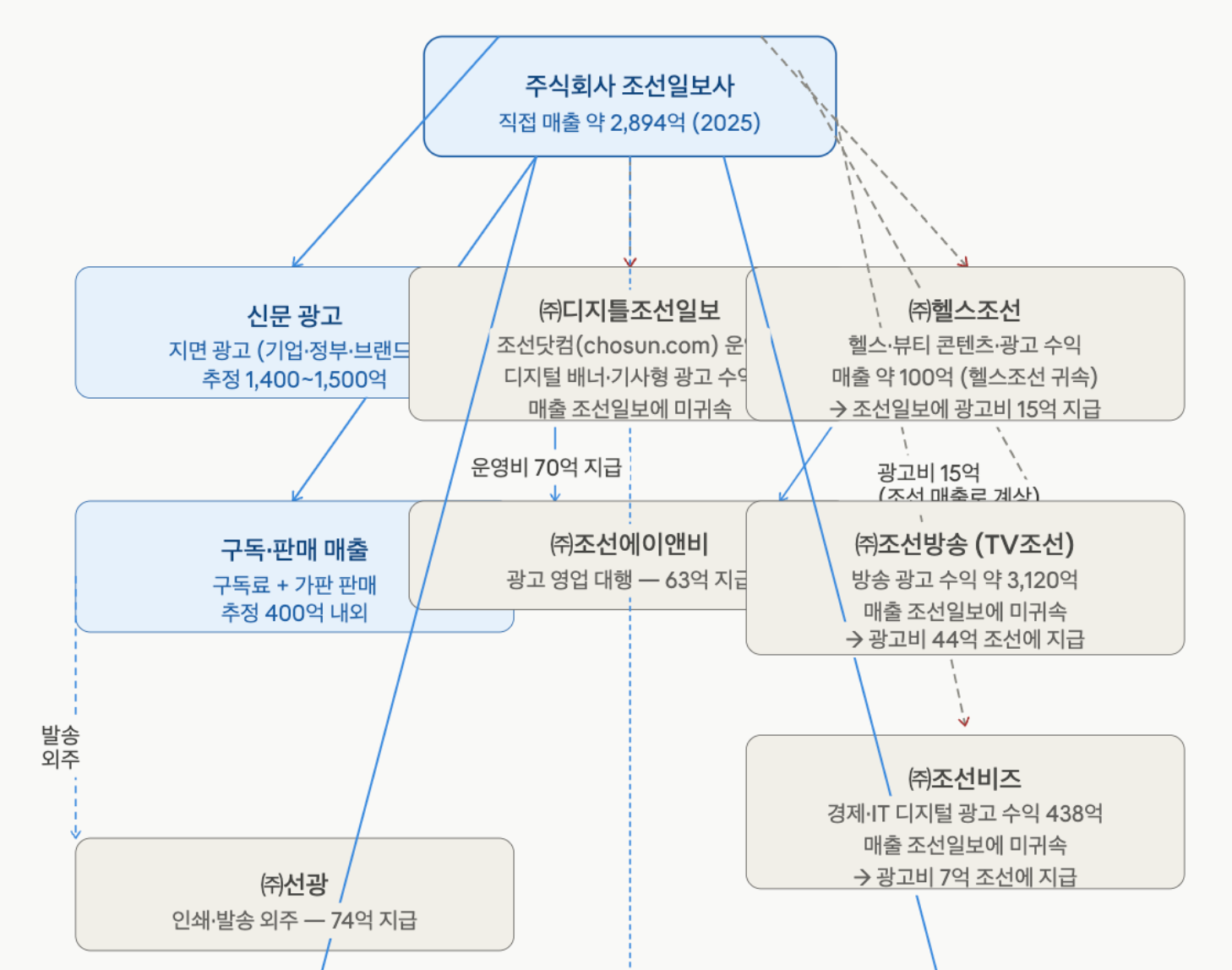

조선일보를 제대로 이해하기 위해서는 자회사와의 매출 관계도를 봐야 하는데요. 거칠지만 클로드의 도움을 얻어 아래와 같이 그려봤습니다. 예를 들면 더 쉬워지는데요. 조선일보는 종이신문 외에 조선닷컴을 운영하고 있죠. 조선닷컴에서 발생하는 디지털 광고 수익은 조선일보에 귀속되지 않습니다. 흥미롭게도 (주)디지털조선일보의 매출로 잡힙니다. 디지털 옥외광고 매출도 조선일보가 아닌 디지틀조선일보에 포함됩니다. 대신 디지틀조선일보는 조선일보에 브랜드 사용권에 대한 비용을 지불해야만 하죠. 쉽게 말해 조선닷컴에서 발생하는 광고 수익은 조선일보 게 아닌 셈입니다.

인쇄 외주 수익도 같은 구조입니다. 보통 대쇄라고 부르죠. 대쇄 수익이 발생하면 이는 조선일보가 아닌 (주)선광으로 잡힙니다. 조선일보는 이 자회사에 종이신문 인쇄 비용을 지불해야 합니다. 위탁하고 있다고 보시면 됩니다.

요즘 경제신문들의 매출 성장세가 두드러지는데요. 그 수익은 조선비즈로 들어가게 됩니다. 조선일보와 조선비즈는 엄연히 분리된 법인이고요. 대신 조선비즈는 조선일보 종이신문의 광고를 구매하기 위해 연간 수억 원의 종이신문 광고 공간 매입 비용을 조선일보에 지급하고 있습니다. 아마 이마저도 점차 줄어들 수 있지 않을까 합니다.

보듯이, 조선일보 그 자체는 종이신문 구독과 광고, 뉴스 생산이 핵심 기능입니다. 조선일보의 브랜드 가치를 바라보고 종이신문 광고를 자회사들이 구매하면서 신문 매출을 지탱하고 있습니다. 종이신문 구독도 그렇게 운영되고 있고요. 디지털과 관련한 거의 모든 비즈니스는 자회사에 귀속돼 있는 상태입니다.

결론적으로 종이신문의 쇠락하면 조선일보의 매출액도 줄어들 수밖에 없습니다. 매출 성장세가 높은 자회사를 통합(M&A)하는 결단을 내리지 않는 이상, 조선일보의 매출액이 반전을 만들어내기란 사실상 어렵다고 볼 수 있습니다. 현재의 구조가 그렇습니다.

이런 악조건 속에서도 조선일보는 2900억원 대의 높은 매출액을 방어해 왔습니다. 정말 종이신문만으로 이 정도를 버텨왔다는 건 대단하다고 볼 수 있습니다. 하지만 좀더 속을 들여다 보면, 관점이 달라지게 될 겁니다.

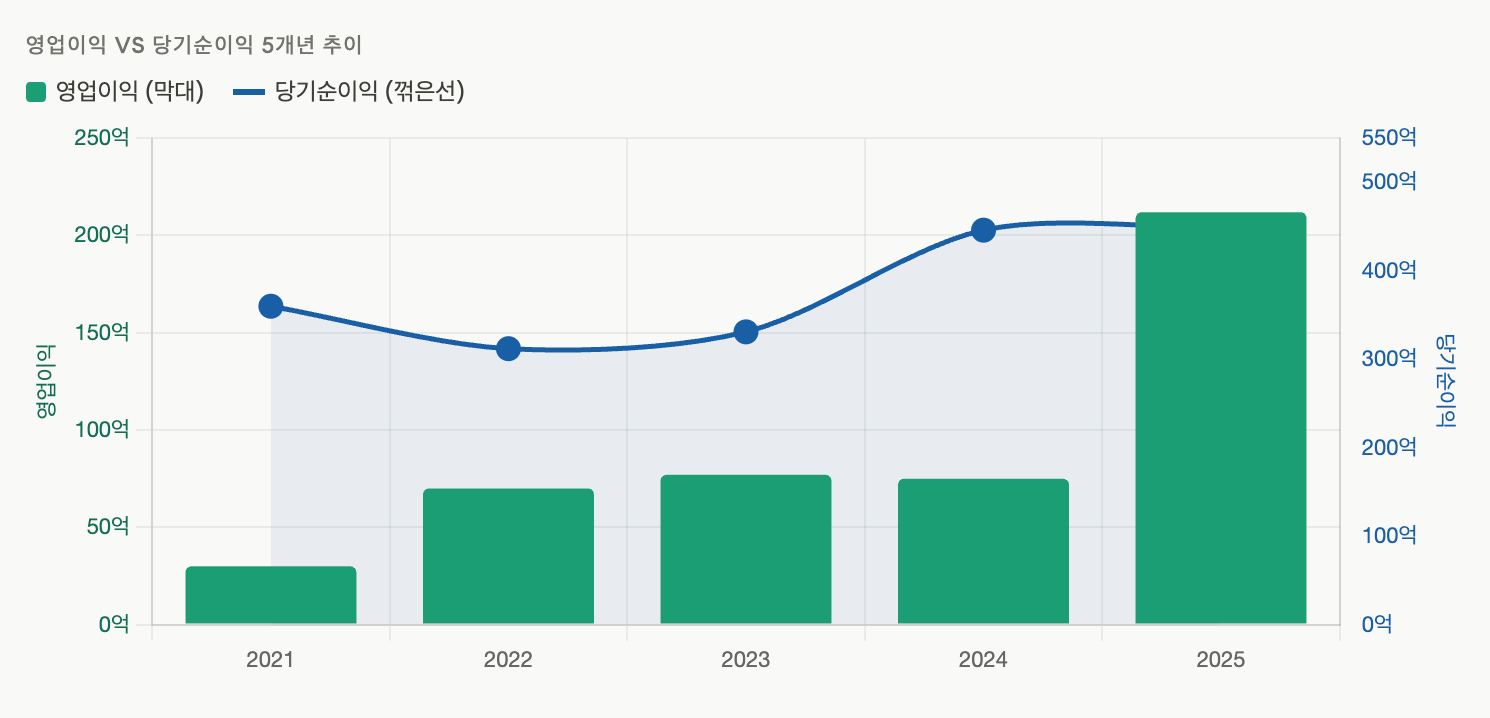

조선일보는 매출액은 하락하지만 영업이익과 당기순이익이 상승하는 이례적인 신문사입니다. 본업이 쇠락하면 수익성도 나빠지게 마련인데요. 이런 흐름을 조선일보에선 관찰하기 어렵습니다. 아래 그래프를 보면서 설명을 드리도록 하겠습니다.

신문의 본업으로 남긴 수익(영업이익)은 2021년 30억원, 2022년 70억원, 2023년 77억원, 2024년 75억원, 2025년 212억원으로 늘어납니다. 당기 순이익도 볼까요? 아래 그래프의 파란색 점선 그래프입니다. 2024년부터 무려 400억원대에 올라섭니다. 2024년 446억원, 2025년 449억원에 이를 정도입니다. 매출은 줄지만 회사에 남는 돈은 많아지고 있다는 의미입니다. 어떻게 이런 결과가 나타나게 되는 걸까요? 이를 위해서는 영업이익과 당기순이익의 차이를 보면서, 그 내역을 확인해 보는 절차가 필요합니다.

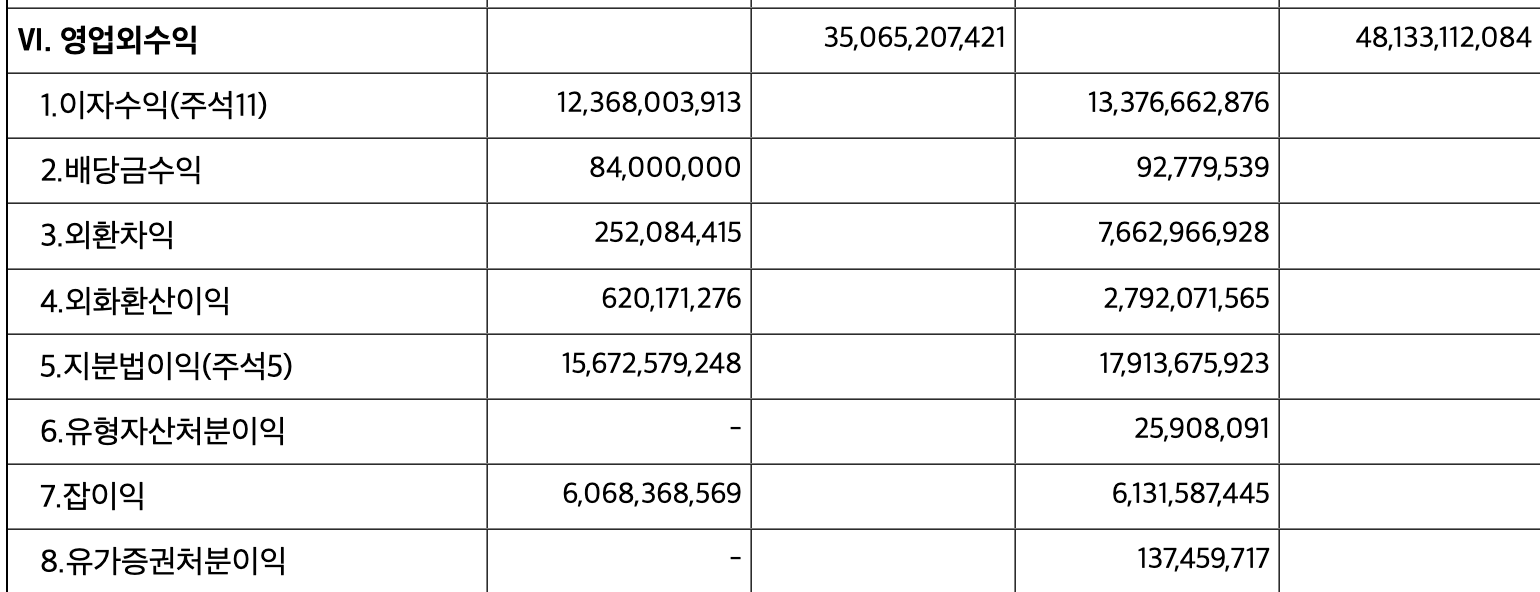

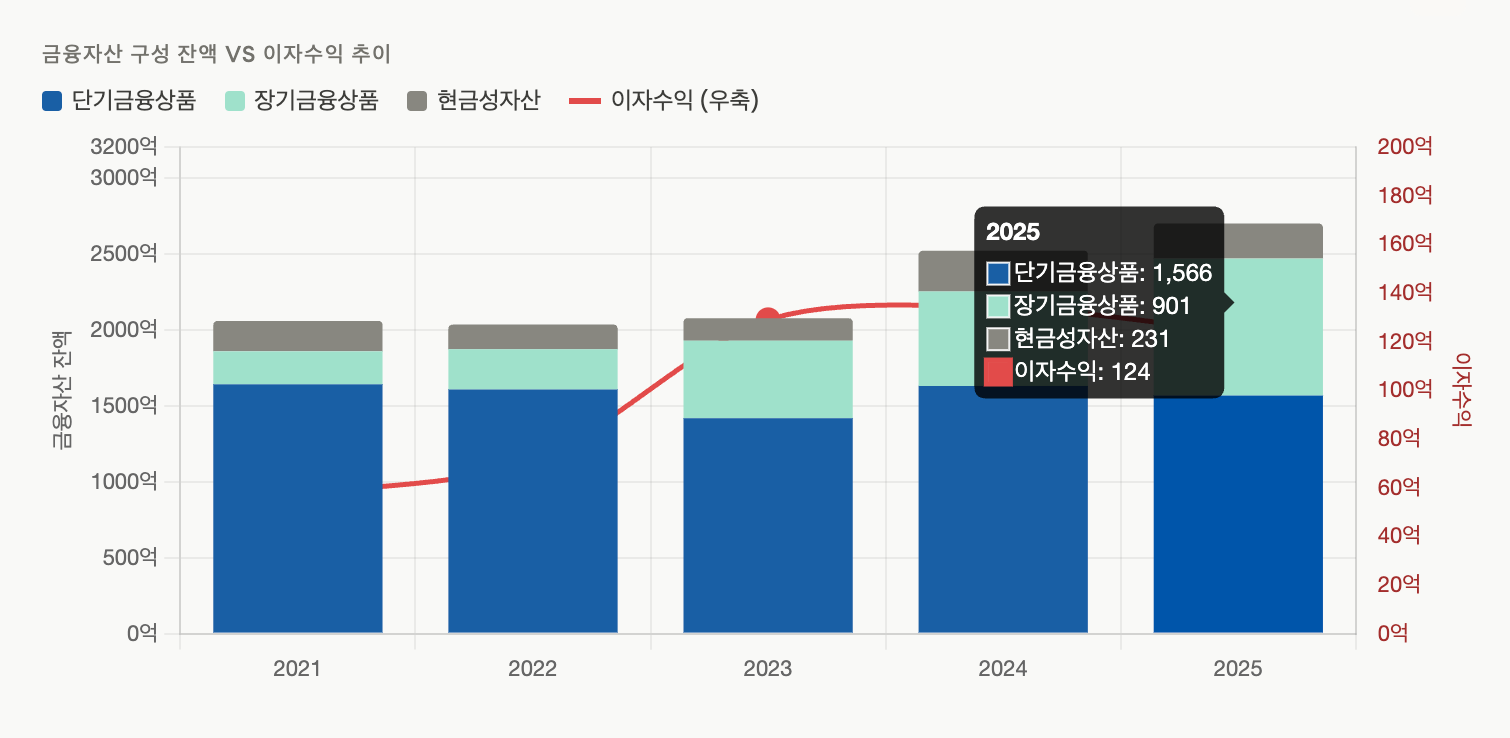

조선일보는 쌓아둔 현금이 많은 신문사입니다. 바로 여기에 '매출 하락-순익 상승' 역설을 푸는 열쇠가 존재합니다. 조선일보는 신문 기업이기도 하지만 한편으로 보면, 금융 기업의 성격도 갖고 있습니다. 아직 매출을 떠받치는 건 신문이지만, 수익을 남기는 비즈니스는 이자 수익이라고 할 수 있습니다.

2025년 회기에 잡힌 조선일보의 이자수익은 123억6800만원입니다. 2024년 133억7666만원에 비해 다소 줄어들긴 했지만 상당한 규모라고 할 수 있습니다. 중앙일보 2025년 이자수익 44억과 비교하면 거의 3배 규모에 해당합니다. 연간 123억원 가량의 이자 수익을 얻으려면 운영하는 자금의 규모가 클 수밖에 없습니다.

조선일보 재무제표에 나타난 금융 자산을 보면 2500억원대 이상의 자산을 운영 중인 것으로 확인할 수 있습니다. 특히 정기예금 등의 단기 금융상품 규모가 1566억원으로 높은 비중을 차지합니다. 대략 4~5%대의 이자율만 유지해도 연간 120 ~ 130억원 대의 이자 수익을 만들어낼 수 있습니다. 현재 조선일보는 장기금융상품 비중(2021년 217억원 -> 2025년 901억원)을 늘리면서 이자 수익 확대에 애쓰는 것으로 확인되고 있습니다. 여기에 상암동 부동산 개발 기업 엔에프컨소시엄㈜ 대여금에 따른 이자도 쏠쏠하게 들어오고 있습니다.

다시 한번 정리하겠습니다. 조선일보사의 당기순이익이 영업이익보다 훨씬 큰 이유는 영업 외 수익(연 350~480억)이 영업이익(30~212억)을 압도하기 때문입니다. 핵심은

등입니다. 2024~25년 순이익이 높아진 건 이자수익 급증(환율·금리 효과)과 지분법이익 회복 덕분입니다. 영업이익 자체가 역대급이 된 2025년도 순이익은 전년과 비슷한데, 이는 영업 외 수익이 오히려 줄었기 때문입니다.

조선일보는 2025년, 신문 생산 직접 기여 직원들(기자 포함)의 복리후생비를 정상화(축소)하면서 일시적으로 매출원가를 낮췄습니다. 이것이 영업이익의 회복으로 기록됐죠. 하지만 이 반짝 효과는 2025년 한해에 그칠 가능성이 높습니다. 2026년에도 매출원가를 이 수준으로 축소해 유지하기는 어려울 겁니다.

2026년 금리 수준 또한 작년과 비슷한 수준으로 유지될 것으로 전망되는 터라, 이자수익이 급격히 상승하는 결과를 기대하기도 어렵습니다.

따라서 조선일보의 특별한 대형 이벤트가 발생하지 않는 이상, 조선일보의 영업이익은 감소할 수밖에 없고, 영업 외 이익도 전년과 비슷한 수준으로 유지되게 될 것입니다. 이는 여전히 당기순익 흑자세를 유지하긴 하겠지만 2025년보단 다소 줄어드는 모양새를 띠게 될 것으로 전망됩니다.

아래 10개 종속회사의 강력한 매출 성장세가 연결재무제표에 영향을 미칠 수 있다면 또다른 반전을 기대할 수는 있겠죠. 하지만 보시다시피 빠른 성장세를 보이는 종속회사는 광고 영업을 담당하는 (주)조선에이앤비 정도입니다. (주)조선에이앤비가 조선일보 신문 광고 매출액을 큰 폭으로 견인하지 않는 한 2026년 조선일보의 매출액이 상승하기는 어렵다고 보는 것인 현실적일 겁니다.

한 가지 착각에 빠지면 안되는 게 있습니다. 종이신문 플랫폼으로 남아있는 조선일보의 매출액은 감소하겠지만 월급 못 주는 정도로 열악한 회사는 아니라는 사실입니다. 탄탄한 현금과 금융 상품을 바탕으로 이자수익으로 급여 충당하는 건 전혀 어려운 회사는 아니라는 사실이죠. 그리고 수많은 계열사를 거느린 조선미디어그룹은 건재하다는 점을 간과해서도 안됩니다.

블루닷에이아이의 공동창업자 겸 대표이자, 더코어의 미디어 전담 필자입니다. 고려대를 나와 서울과학기술대에서 박사과정을 수료했습니다. 언론사와 다음커뮤니케이션을 거쳐, 미디어스타트업 엑셀러레이터 '메디아티'에서 이사로 근무했고 구글에서 티칭펠로, 뉴스생태계 파트너십 경험도 쌓았습니다. '트위터 140자의 매직', '혁신저널리즘'(공동저작), '사라진 독자를 찾아서', 'AI와 스타트업', 'AI, 빅테크, 저널리즘' 등을 집필했습니다.

![[발표자료] AI검색 환경 변화와 GEO - PR의 역할](https://cdn.media.bluedot.so/bluedot.thecore/2026/05/n946c0_202605220559._Layout_Visuals_Use_a_stylish_and_highcontrast_color_palette_such_as_a_dark_charcoal_background_with_vibr.png)

![[자료] '제로 클릭' AI 검색이 뉴스 비즈니스에 미치는 영향과 대안](https://cdn.media.bluedot.so/bluedot.thecore/2025/11/ivacbx_202511130202.png)

![[발표자료] GEO시대, 미디어채널 재설계 전략

- AI가 답하는 세상, 당신의 브랜드는 준비되었나요?](https://cdn.media.bluedot.so/bluedot.thecore/2025/09/povk3t_202509261048.jpg)

![[자료] AI 시대, 해외언론사들의 AI 도입 현황과 전략](https://cdn.media.bluedot.so/bluedot.thecore/2025/09/aqzesl_202509220109.10.png)

![[자료] AI 기반의 팩트체킹 방법론](https://cdn.media.bluedot.so/bluedot.thecore/2025/09/ebjijm_202509220114.18.png)