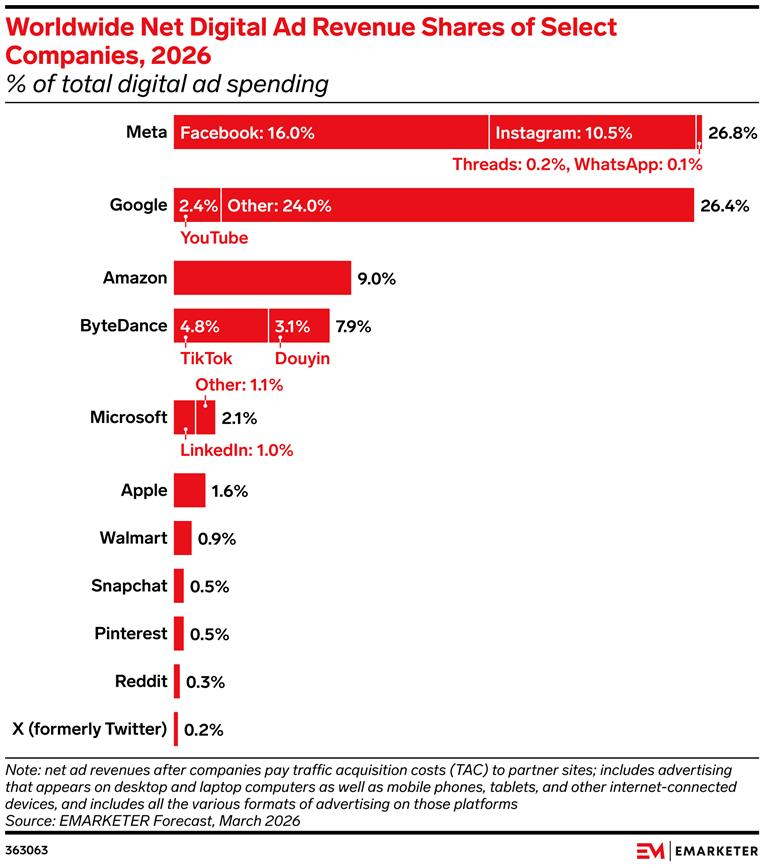

미국 빅테크들의 주가가 다시 오르고 있습니다. 오락가락하는 주가 때문에 마음고생하는 투자자들이 많은데요. 분명 지난해 말까지만 해도 메타와 마이크로소프트, 아마존, 애플 등 거의 모든 빅테크 주가가 곤두박질쳤습니다. 이 때문에 2023년 전망에 관해선 비관론이 가득했지만, 막상 2023년초 빅테크 주가는 상승세를 보이고 있습니다.

빅테크 주가의 상승세를 경제 회복의 시그널로 볼 수 있을까요? 빅테크 주가와 거시경제 성장률은 어느 정도 상관관계는 있을 수 있지만, 둘 사이를 곧바로 연관짓는 건 다소 무리입니다. 단, ‘빅테크 주가→주식 시장→금융 시장→거시경제’ 같은 연쇄 작용은 일어날 수 있습니다. 이 글은 투자 방법에 관한 이야기가 아니라, 빅테크 주가와 주식 시장의 관계에 대해, 메타의 사례에 집중해서 살펴보고 있습니다.

![[자료] '제로 클릭' AI 검색이 뉴스 비즈니스에 미치는 영향과 대안](https://cdn.media.bluedot.so/bluedot.thecore/2025/11/ivacbx_202511130202.png)

![[발표자료] GEO시대, 미디어채널 재설계 전략

- AI가 답하는 세상, 당신의 브랜드는 준비되었나요?](https://cdn.media.bluedot.so/bluedot.thecore/2025/09/povk3t_202509261048.jpg)

![[자료] AI 시대, 해외언론사들의 AI 도입 현황과 전략](https://cdn.media.bluedot.so/bluedot.thecore/2025/09/aqzesl_202509220109.10.png)

![[자료] AI 기반의 팩트체킹 방법론](https://cdn.media.bluedot.so/bluedot.thecore/2025/09/ebjijm_202509220114.18.png)

![[자료] AI 검색과 PR & 브랜드 마케팅의 대전환](https://cdn.media.bluedot.so/bluedot.thecore/2025/04/el4rkl_202504220930.25.png)

![[특강자료] PR 업무 현장에서의 AI 활용방안](https://cdn.media.bluedot.so/bluedot.thecore/2024/10/lwzhek_202410220533.JPG)