오픈AI는 왜 계산대를 버렸나: 커머스 권력 이동

by

2026년 3월 15일

OpenAI는 칩·전력·앱 생태계를 동시에 확대하며 ‘인터넷의 새 정문’이자 운영체제를 지향하고 있습니다. 8억 명의 주간 활성 이용자는 양면시장(소비자–개발자)의 선순환을 촉발하는 초기조건을 형성하고 있습니다. 새로운 AI 제국이 탄생하고 있습니다.

우선 지난 6주 동안 OpenAI 관련 숨가쁘게 일어난 일들을 정리해 보겠습니다.

지금까지 나열한 OpenAI 소식을 크게 두 가지 영역으로 구별해서 분석하겠습니다. 첫 번째 분석은 AI 거품론 주장 소개와 이에 대한 비판적 성찰입니다. 두 번째 분석은 OpenAI가 제시한 AI 제국의 설계도입니다. 이 분석은, AI 제국의 주인은 최종 이용자/소비자를 확보한 기업-현재 이 기업은 OpenAI입니다-이라는 주장을 담고 있습니다.

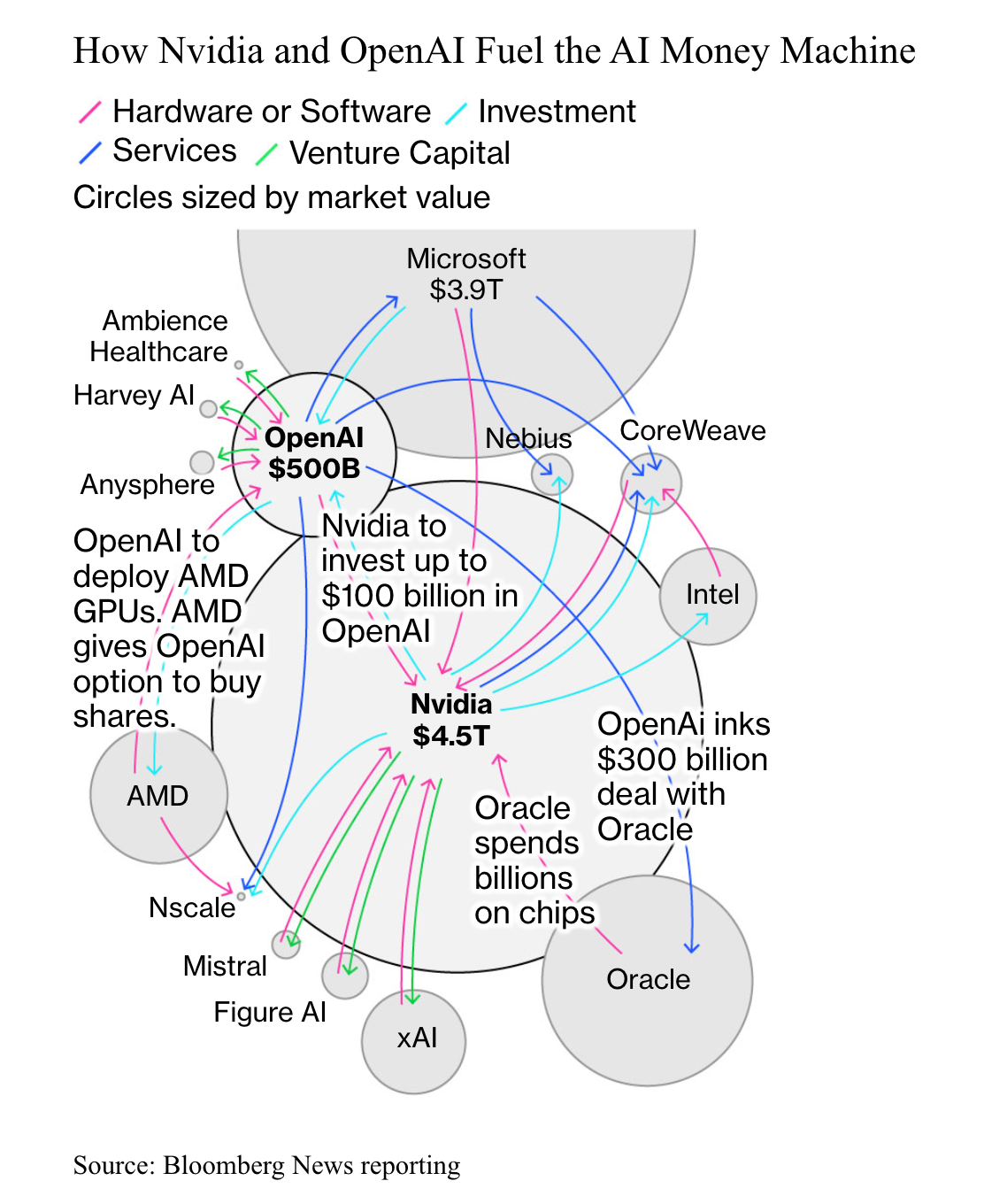

AI 거품 주장의 첫 번째 근거는 이른바 순환 거래(circular deals)입니다. 쉽게 표현하면 왼쪽 주머니의 돈을 오른쪽 주머니로 옮겼을 뿐 새로운 가치 창출은 없다는 주장입니다. 엔비디아는 AI 칩 분야에서 80%에 가까운 수익률을 보이며 막대한 돈을 벌어들이고 있습니다. 엔비디아는 이렇게 벌어드린 돈을 OpenAI를 비롯 AI 칩이 필요한 기업에 다시 투자하고 있기 때문입니다. 아래 블룸버그 시각화가 이를 정확하게 보여줍니다.

위 시각화에 대한 자세한 설명은 블룸버그 기사를 참조하시길 바랍니다. 핵심은 수많은 기업의 운명이 하나로 묶여 AI 버블과 AI 버블의 폭발 위험성이 높아지고 있다는 점입니다.

AI 버블에 대한 두 번째 근거는 파이낸셜타임스가 훌륭하게 제기하고 있습니다. OpenAI가 향후 10년간 확보해야할 컴퓨팅 용량은 20GW입니다. 원자로 20기의 전력을 필요로 합니다. 파이낸셜타임스에 따르면 1GW 데이터센터 구축에 필요한 자금은 약 500억 달러입니다. 따라서 OpenAI가 필요한 투자금액은 앞으로 10년 동안 1조 달러입니다. 그런데 OpenAI는 이러한 원대한 계획에 필요한 자본을 마련할 능력을 가지고 있을까요? OpenAI 2025년 상반기 매출은 43억 달러에 불과하며, 2025년 총매출은 130억 달러로 예상되고 있습니다(로이터 보도). 2025년 OpenAI의 기업가치는 약 5,000억 달러에 이르고 있습니다. 많은 수의 AI 인재를 고용하고 있는 비용, ChatGPT 주간 활성 이용자가 8억 명으로 급증하면서 폭증하고 있는 추론 비용 등을 제외하고 OpenAI가 필요한 추가 시설 투자 비용이 1조 달러입니다. 년간 매출 130억 달러 기업이 어떻게 이 천문학적 액수의 시설 투자 비용을 확보할 수 있을까요? 이것이 파이낸셜타임스가 던지는 핵심 비판입니다.

AI 거품은 부정할 수 없습니다. 세계 경제는 분명하게 거품 영역에 들어섰습니다. 이코노미스트가 인용 보도한 2018년 학술 연구에 따르면, 1825년부터 2000년 사이에 발생한 51건의 기술 혁신 중 37건이 거품 현상을 동반했습니다(The Economist 보기). 이 중 3개 기술 거품이 터지면서 일시적으로 큰 경제 손실을 가져왔습니다. 첫 번째 1840년대와 1860년대 영국에서 두 차례 철도 거품이 붕괴하면서 영국 중산층에게 큰 피해를 가져왔습니다. 두 번째 19세기 후반 미국 투자자들은 전기 조명 기업의 거품이 꺼지면서 막대한 손실을 보았습니다. 그리고 마지막으로 2000년대 초반 1990년대부터 형성된 닷컴 버블이 터지면서 세계 경제는 일시적으로 타격을 받았습니다. 역사적 기술 버블 현상은 우리에게 두 가지 교훈을 주고 있습니다. 첫 째, 기술 혁신은 많은 경우 버블을 동반하며 동시에 모든 기술 버블이 터지는 것은 아닙니다. 다시말해 생산적 거품이 존재할 수 있습니다. 둘 째, 기술 버블 중 생산적 버블이 존재한다면 어떤 조건에서 기술 버블이 터지지 않는지 분석해야 합니다. 이 두 번째 교훈은, 이 글의 두 번째 주제 OpenAI가 제시한 AI 제국의 설계도와 깊이 연결되어 있습니다.

OpenAI는 앞으로 10년 안에 최소한 1조 달러를 조달할 재정 능력을 시장에 입증해야 합니다. OpenAI는 제3차 연례 개발자 콘퍼런스(Dev Day)에서 막대한 돈을 벌 수 있는 방법을 놀라울 정도로 대담하고 논리적으로 제시하고 있습니다.

그 출발점은 8억 명에 이르는 주간 활성 이용자 규모입니다. 플랫폼이 되려는 기업에게 필요한 첫 번째 조건은 대규모 최종 소비자입니다. 참고로 3년도 채 되지 않은 서비스 치고 8억 명은 매우 큰 규모입니다. 하지만 DAU를 언급하지 않는다는 사실은 흥미롭습니다.

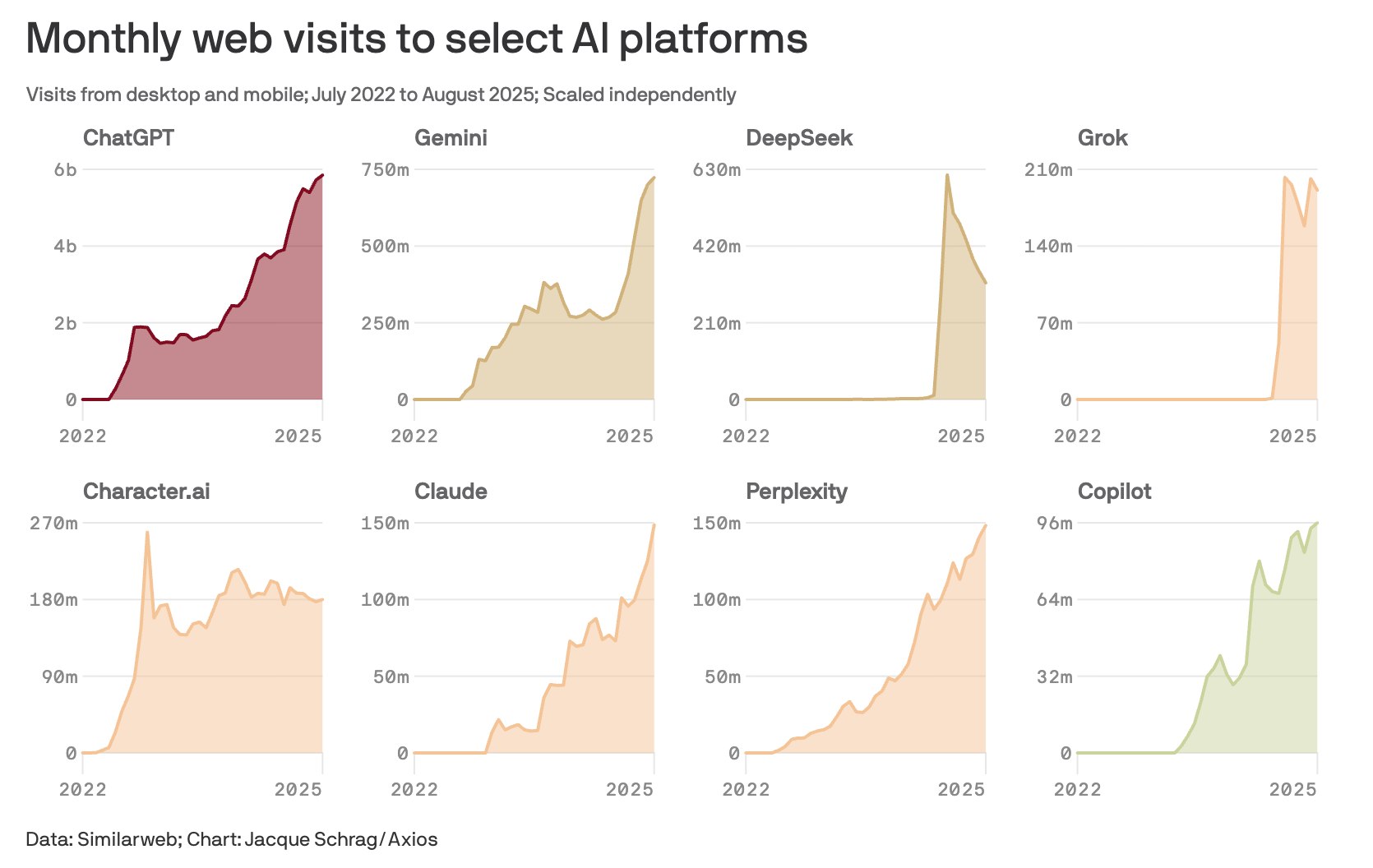

플랫폼은 최소 두 집단(예: 최종 소비자–개발자)을 연결하는 양면시장(two-sided markets) 구조이며, 한쪽의 규모가 다른 쪽의 참여 유인을 강화합니다. 오랜 기간 양면시장 이론에서는 예를 들어 소비자 그룹 구성이 먼저냐 개발자 그룹 형성이 먼저냐는 닭과 달걀 논쟁(chicken and egg problem)이 존재했습니다. 개발자 그룹이 풍부해야 소비자의 선택지가 넓어지고, 소비자 규모가 커야 개발자의 경제적 참여 동기가 커지는 관계에서, 플랫폼이 성공하기 위해서는 이 중 어느 그룹이 먼저 형성되어야 하는가의 문제입니다. 그러나 지난 디지털 경제 역사에서 실무적으로 ‘소비자 측 우선’ 전략이 성공으로 검증돼 왔다는 해석이 우세합니다. 먼저 소비자 또는 최종 이용자를 확보해야 개발자를 끌어들여 플랫폼을 강화할 수 있기 때문입니다. 대규모 소비자를 확보한 서비스가 플랫폼으로 진화할 가능성을 높습니다. 최종 이용자의 규모가 절대적으로 중요합니다. 이 관점에서 OpenAI의 ChatGPT가 압도적인 1위를 기록하고 있습니다. 아래 Axios 인용 보도한 시각 데이터를 보시죠.

ChatGPT와 Gemini의 수치가 비슷해 보이시나요? 오른쪽 수치를 비교해 보십시요. ChatGPT는 60억에 도달했고, Gemini는 최근 급상승하고 있지만 7억 5천만에 머물고 있습니다. 많은 분이 애정하는 Claude는 1억 5천만 입니다.

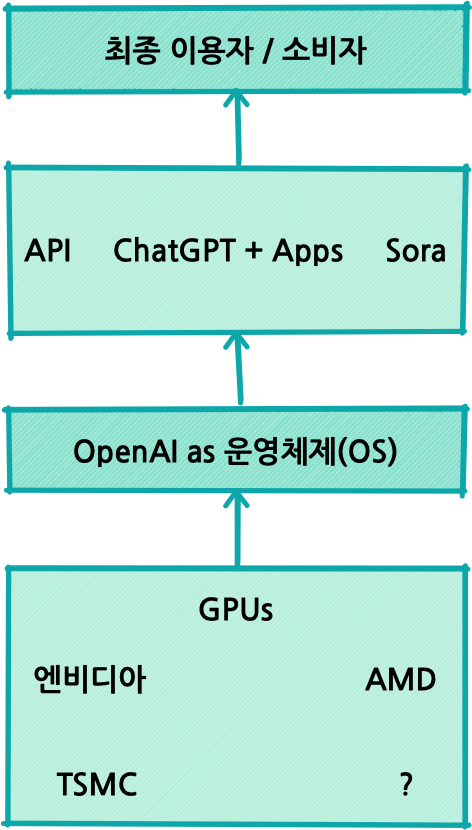

대규모 최종 이용자를 확보한 OpenAI는 아래 그림과 같은 구조의 AI 시장 청사진을 제시하고 있습니다.

① ChatGPT에 앱(App)이 도입됩니다. ChatGPT에서 ‘#앱이름’으로 해당 앱을 작동시킬 수 있습니다. 예를 들어 “#YouTube 강정수가 등장하는 최신 영상 플레이해줘” 이렇게 ChatGPT에 입력할 수 있습니다. 또는 “#쿠팡 ‘바르는 비트’ 두 개 구매해줘”라고 쿠팡 앱을 작동시킬 수도 있습니다. ChatGPT 앱 생태계에 진입하기 위해 Uber, DoorDash, Instacart 등이 대기하고 있습니다. 이 ChatGPT 앱의 작동원리는 WeChat의 미니 프로그램과 유사합니다. 2017년 580,000 개의 미니 프로그램으로 시작했던 WeChat의 미니 프로그램 수는 2023년 4백 30만 개로 증가했습니다. 이렇게 미니 프로그램의 수가 폭발적으로 증가할 수 있었던 출발점은 WeChat의 최종 이용자 규모가 막대했기 때문입니다(출처 보기). 이용자는 ChatGPT를 벗어나지 않고도 이름으로 앱을 호출하여 해당 앱을 사용할 수 있습니다. 때문에 OpenAI는 ChatGPT가 “인터넷의 새로운 정문(new front door)”가 될 것이라 주장하고 있습니다. 이 때 OpenAI는 (유선 및 무선) 인터넷의 새로운 운영체제로 기능할 수 있습니다. 여러분 모두가 잘 알고 계신 것처럼, 운영체제는 관련 시장의 성격과 발전 방향을 결정할 수 있는 힘을 가지고 있습니다. OpenAI가 인터넷의 새로운 운영체제로 성장할 수 있다면, AI 거품은 생산적 거품으로 결과할 것이며, OpenAI는 AI 소비자 시장의 새로운 주인이 될 것입니다. 새로운 마키아벨리의 탄생입니다. “ChatGPT = 애플 앱스토어/구글 플레이 + 구글/네이버 검색 + 슈퍼앱으로서 위챗”이라는 공식이 작동합니다. AI를 중심으로 인터넷 경제 및 모바일 경제는 재창조되고 있습니다. 새로운 권력의 탄생입니다. 물론 실제로 새로운 경제 질서가 탄생할 수 있을지 여부는 아직 결정되지 않았습니다. 그 가능성은 높습니다. 중국 및 러시아를 제외한 지역에서 OpenAI 단극 체계가 아닌 OpenAI + 구글의 이극 체계가 구축될 가능성도 존재합니다. 한국 디지털 경제에는 어떤 파장이 예상될까요?

② 최종 이용자 규모가 큰 운영체제를 가진 기업은 관련 시장의 성격을 결정할 수 있습니다. 1980년대 윈텔(Wintel)이라는 규칙이 PC 시장을 지배했습니다. Wintel은 Microsoft Windows와 Intel x86 프로세서의 결합으로 개인용 컴퓨터 생태계를 지배해 온 플랫폼을 의미합니다. 초기 PC 시장에서 Intel이 사실상 유일한 x86 CPU 공급자였고, Microsoft는 Windows OS를 Intel 기반 시스템에 맞추어 발전시켜 왔습니다. 1991년 AMD의 Am386 등장은 Wintel 독주에 균열을 내며 x86 생태계에 경쟁을 도입했습니다. Am386은 Intel 칩과 완전 호환되는 프로세서였으며, 이를 통해 AMD는 Intel의 경쟁자로 PC 시장 진입에 성공합니다(위키피디아 참조) 유사한 일이 2025년 9월에 발생한 것입니다. 바로 OpenAI와 AMD의 계약으로 엔비디아의 AI 칩 독주 체제가 깨질 수 있는 가능성이 높아졌습니다. OpenAI는 현재 컴퓨팅 제약을 받고 있습니다. 이 때문에 Sora 앱의 확산을 주저하고 있습니다. OpenAI가 원하는 모든 서비스를 확산시키기 위해서는 어느 한 기업-엔비디아, 브로드컴-이 제공할 수 없는 엄청난 양의 GPU가 필요합니다. 때문에 OpenAI는 1조 달러의 GPU 제국에 대한 입장권을 AMD에게도 발부한 것입니다. 이 권한의 출발점은 8억 명의 주간 활성화 이용자 수입니다. B2B 기업 엔비디아는 AI 제국의 매우 중요한 토대를 형성합니다. 뛰어난 GPU 능력, 탁월한 NVLink 네트워킹 기술, 높은 CUDA라는 해자를 가지고 있기 때문입니다. 그러나 최종 소비자를 가지고 있지 않는 B2B 기업은 시장의 성격을 결정할 수 있는 마키아벨리가 될 수 없습니다. 이러한 배경 때문에 엔비디아 CEO 젠슨 황은 CNBC 인터뷰에서 불편한 심기를 드러내면서도 OpenAI을 칭찬했습니다.

③ [그림1] 하단에 위치한 TSMC 옆에 “?”가 있습니다. 현재 AI 칩은 사실상 TSMC에 의해 독점 생산되고 있습니다. 이 또한 오래가지 않을 것입니다. OpenAI는 GPU의 최종 생산자를 복수로 가져갈 필요성을 가지고 있습니다. 파운드리 시장에 경쟁이 발생하기를 미국 정부도 강력하게 원하고 있습니다. Intel 파운드리와 삼성전자 미국 파운드리가 “?”의 후보가 될 수 있습니다.

OpenAI를 이용하는 최종 소비자는 OpenAI가 AI 제국을 주도할 수 있는 권한을 부여했습니다. OpenAI는 새로운 디지털 경제의 운영체제를 제공합니다. 이제 앱은 스마트폰이나 브라우저에 있는 것이 아니라 ChatGPT에 존재합니다. 이 새로운 AI 제국이 저주의 땅이 될지 아니면 약속의 땅이 될지 아직 알 수 없습니다. 분명한 것은 우리는 지금까지 경험해 보지 못한 시장의 동학(dynamic)을 곧 경험하게 될 것입니다.

㈜블루닷 에이아이에서 AI 연구센터장을 맡고 있다. 연세대학교 독문과를 졸업한 후 독일 베를린 자유대학교에서 경제학 학사 및 석사를, 비텐-헤어데케 대학교에서 경영학 박사를 취득했다. 연세대학교 커뮤니케이션연구소 전문 연구원과 연세대학교 경영대학 특임 교수를 거쳐, 미디어 스타트업 인큐베이팅 및 투자회사 ㈜메디아티의 CEO로 활동했다. 2019년부터 2년간 대통령 비서실 디지털소통센터장을 맡았고, 현재는 ‘AI 경제’ 및 ‘디지털 전략’을 주제로 다양한 기업과 언론에서 강의하고 있다.

『생성 AI 혁명』, 『디지털 미디어 인사이트』, 『테슬라 폭발적 성장 시나리오』, 『보이스 퍼스트 패러다임』, 『알고리즘 사회』 등의 공저자이며, 『당장 써먹는 틱톡 마케팅』 저자이다.

프로필: www.linkedin.com/in/berlinlog >>

강연문의: berlinlog@mediasphere.kr

![[자료] '제로 클릭' AI 검색이 뉴스 비즈니스에 미치는 영향과 대안](https://cdn.media.bluedot.so/bluedot.thecore/2025/11/ivacbx_202511130202.png)

![[발표자료] GEO시대, 미디어채널 재설계 전략

- AI가 답하는 세상, 당신의 브랜드는 준비되었나요?](https://cdn.media.bluedot.so/bluedot.thecore/2025/09/povk3t_202509261048.jpg)

![[자료] AI 시대, 해외언론사들의 AI 도입 현황과 전략](https://cdn.media.bluedot.so/bluedot.thecore/2025/09/aqzesl_202509220109.10.png)

![[자료] AI 기반의 팩트체킹 방법론](https://cdn.media.bluedot.so/bluedot.thecore/2025/09/ebjijm_202509220114.18.png)

![[자료] AI 검색과 PR & 브랜드 마케팅의 대전환](https://cdn.media.bluedot.so/bluedot.thecore/2025/04/el4rkl_202504220930.25.png)

![[특강자료] PR 업무 현장에서의 AI 활용방안](https://cdn.media.bluedot.so/bluedot.thecore/2024/10/lwzhek_202410220533.JPG)

![[자료] 기자와 언론사를 위한 생성AI 활용 방안](https://cdn.media.bluedot.so/bluedot.thecore/2025/03/r69w3p_202503180637.00.png)