이윤율이 낮은 상거래만으로 이커머스 기업이 성장하는데는 한계가 있습니다. 아마존 뿐 아니라 다수 이커머스 기업들이 디지털 광고시장을 노리기 시작했습니다. 최근에야 이커머스에서 성과를 내기시작한 월마트, 2020년 코로나 팬데믹으로 급성장한 생필품 배송 기업이 아마존의 광고 비즈니스를 본격 따라하기 시작했습니다. 구글과 애플 그리고 각국 정부의 개인정보 보호 정책이 이른바 Third party data 활용을 어렵게 하고 있습니다. 이커머스 기업은 고객의 취향과 생활 패턴을 분석할 수 있는 First party data을 확보할 수 있습니다. 이윤율이 높은 디지털 광고시장에 이커머스 기업이 뛰어들기 시작하면 광고시장에 큰 변화가 발생할 수 밖에 없습니다.

아마존 순이익 퍼즐

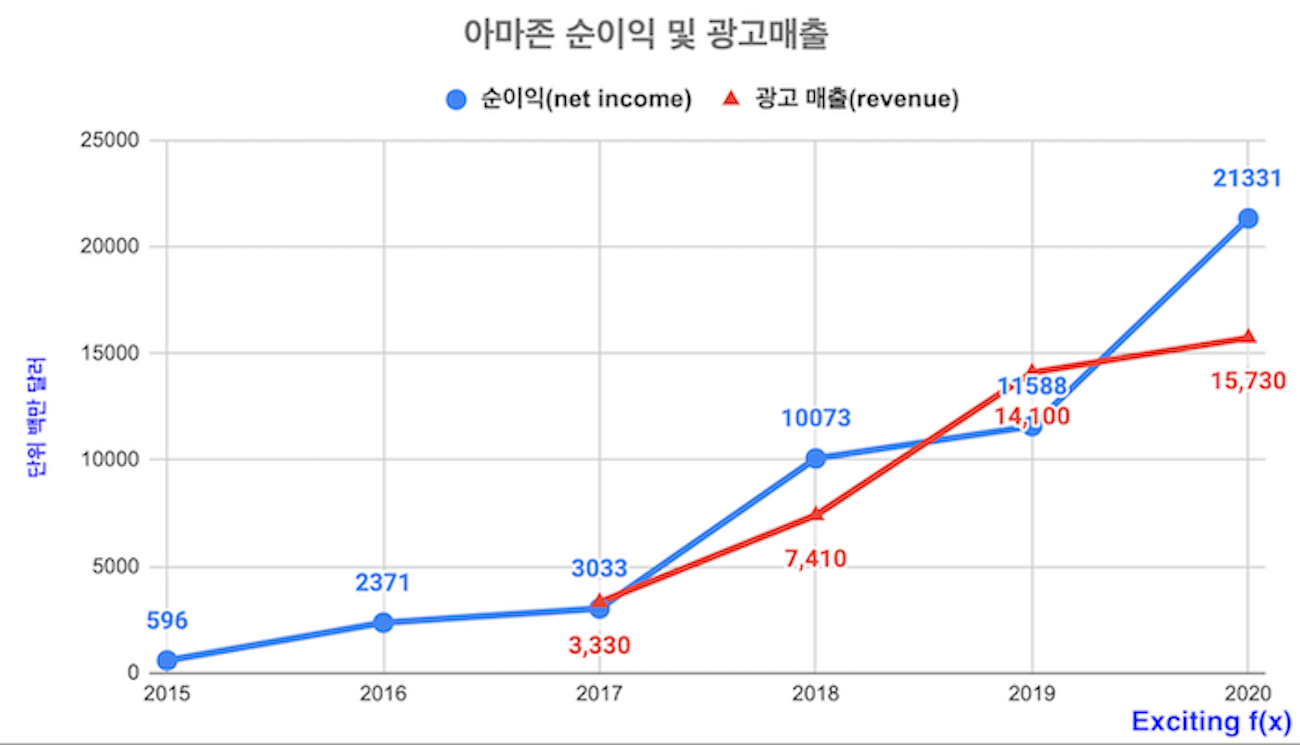

아마존의 순이익(net income)이 적자(-)에서 흑자(+)로 전환된 해는 2015년입니다. 그렇다면 1997년 상장한 아마존은 기나긴 적자의 시간을 어떻게 견딜 수 있었을까요? 많은 이들은, 아마존은 AWS에서 벌어서 본업이라고 할 수 있는 아마존 커머스의 손실을 상쇄할 수 있었다고 주장합니다. 저도 동의하는 의견입니다. 아마존은 이윤율이 서로 다른 다양한 비즈니스의 묶음(bundle)입니다. 때문에 아마존 전체의 순이익(net income) 흐름에서 개별 아마존 비즈니스의 전략적 가치를 판단하는 일은 불가능에 가깝습니다. 아마존에게 있어 AWS만이 이윤율이 높은 비즈니스가 아닙니다. 바로 광고 비즈니스가 아마존의 이윤율을 크게 높여주는 핵심 기둥이 되고 있습니다. 먼저 아래 그래프를 보시지요. 아마존의 순이익(net income: 파란선)과 아마존의 광고 비즈니스 매출(revenue: 빨간선)을 비교하고 있습니다. 자료출처는 순이익의 경우 위키피디아, 광고 매출의 경우 eMarketer입니다.

![[발표자료] AI검색 환경 변화와 GEO - PR의 역할](https://cdn.media.bluedot.so/bluedot.thecore/2026/05/n946c0_202605220559._Layout_Visuals_Use_a_stylish_and_highcontrast_color_palette_such_as_a_dark_charcoal_background_with_vibr.png)

![[자료] '제로 클릭' AI 검색이 뉴스 비즈니스에 미치는 영향과 대안](https://cdn.media.bluedot.so/bluedot.thecore/2025/11/ivacbx_202511130202.png)

![[발표자료] GEO시대, 미디어채널 재설계 전략

- AI가 답하는 세상, 당신의 브랜드는 준비되었나요?](https://cdn.media.bluedot.so/bluedot.thecore/2025/09/povk3t_202509261048.jpg)

![[자료] AI 시대, 해외언론사들의 AI 도입 현황과 전략](https://cdn.media.bluedot.so/bluedot.thecore/2025/09/aqzesl_202509220109.10.png)

![[자료] AI 기반의 팩트체킹 방법론](https://cdn.media.bluedot.so/bluedot.thecore/2025/09/ebjijm_202509220114.18.png)