TSMC가 멈추는 순간, 한국 경제도 멈춘다

by

2026년 2월 3일

폭스바겐 위기 분석에서 다수는 폭스바겐 전기차 판매량 감소에서 그 원인을 찾는다. 이러한 분석은 피상적이다. 폭스바겐의 진정한 위기는 소프트웨어 기업으로 전화하는데 실패하고 있기 때문이다.

자동차 산업 전환의 목표는 전기자동차가 아니라 자동차의 디지털화다. 전기자동차는 디지털화의 매우 중요한 전제조건일 뿐이다. 자동차 기업은 소프트웨어 기업이 되어야 한다. 이 목표를 놓치게 되면 전통 자동차 기업은 노키아의 운명, 코닥의 운명을 마주하게 될 가능성이 매우 높다. 노키와와 가장 유사한 기업은 현재 기준에서 도요타다. 비유를 하자면 하이브리드를 포함 내연기관 자동차는 유선 전화이며, 전기자동차는 피처폰이며, 소프트웨어 및 AI로 작동되는 차량이 스마트폰이다. ‘움직이는 아이폰'이 태동하고 있다. 시장의 전환 과정에서 나타날 수 밖에 없는 일시적 전기자동차 성장률 둔화를 하이브리드 시장의 성장이라고 판단하는 자동차 기업 임원진은 바로 이들 기업 내부의 적이다.

폭스바겐의 위기는 어디에서 시작되었나? 위기의 1차 진원지는 중국 시장이며, 2차 진원지는 중국 전기차, 특히 BYD의 유럽 공략이다. 아래 그림에서 이는 쉽게 파악할 수 있다.

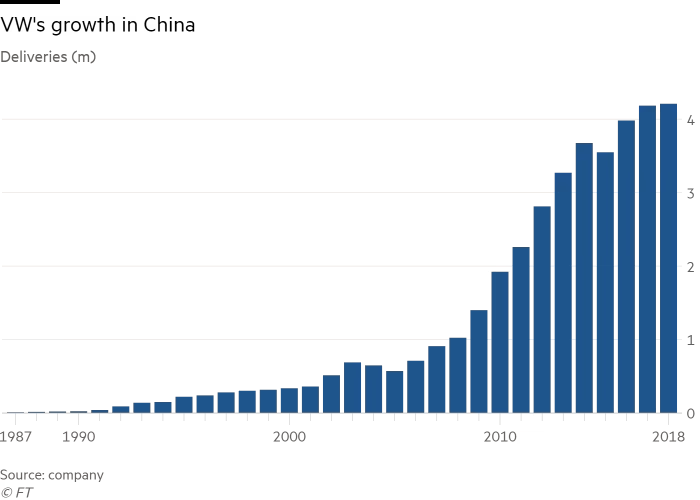

① 폭스바겐 그룹(아우디 등 포함)에게 있어 중국 시장은 절대적으로 중요하다(출처: FT).

1987년 중국 시장 공략을 시작한 이후 폭스바겐의 연간 판매량은 2020년 직전까지 연간 4백만대를 돌파했다. 중국 시장 1위 승용차 판매기업이었다.

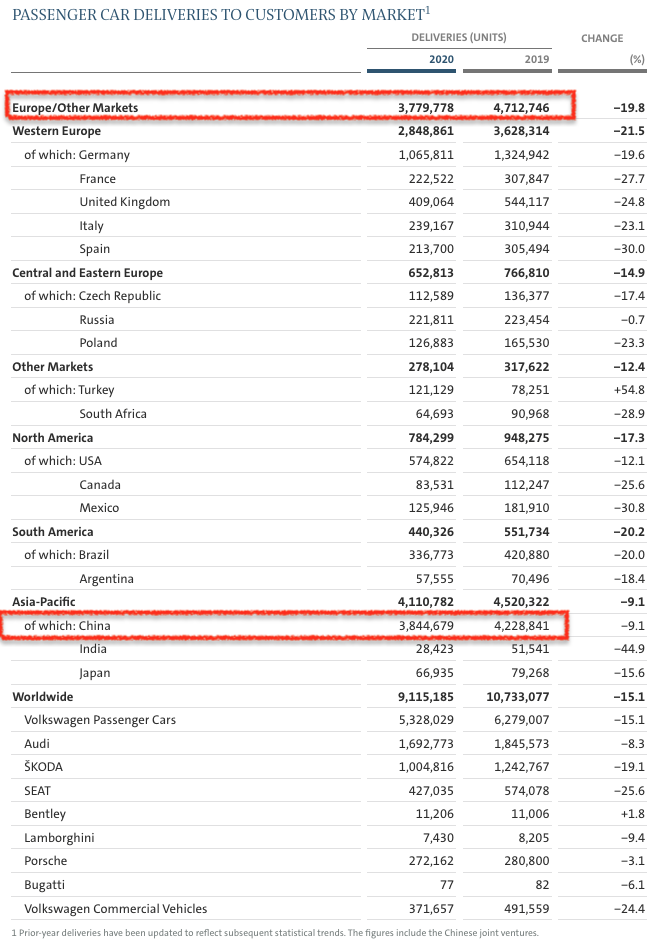

② 폭스바겐 승용차 판매에서 중국의 비중은 유럽 전체 시장과 유사한 수준이었다(2020년 기준, 출처: VW).

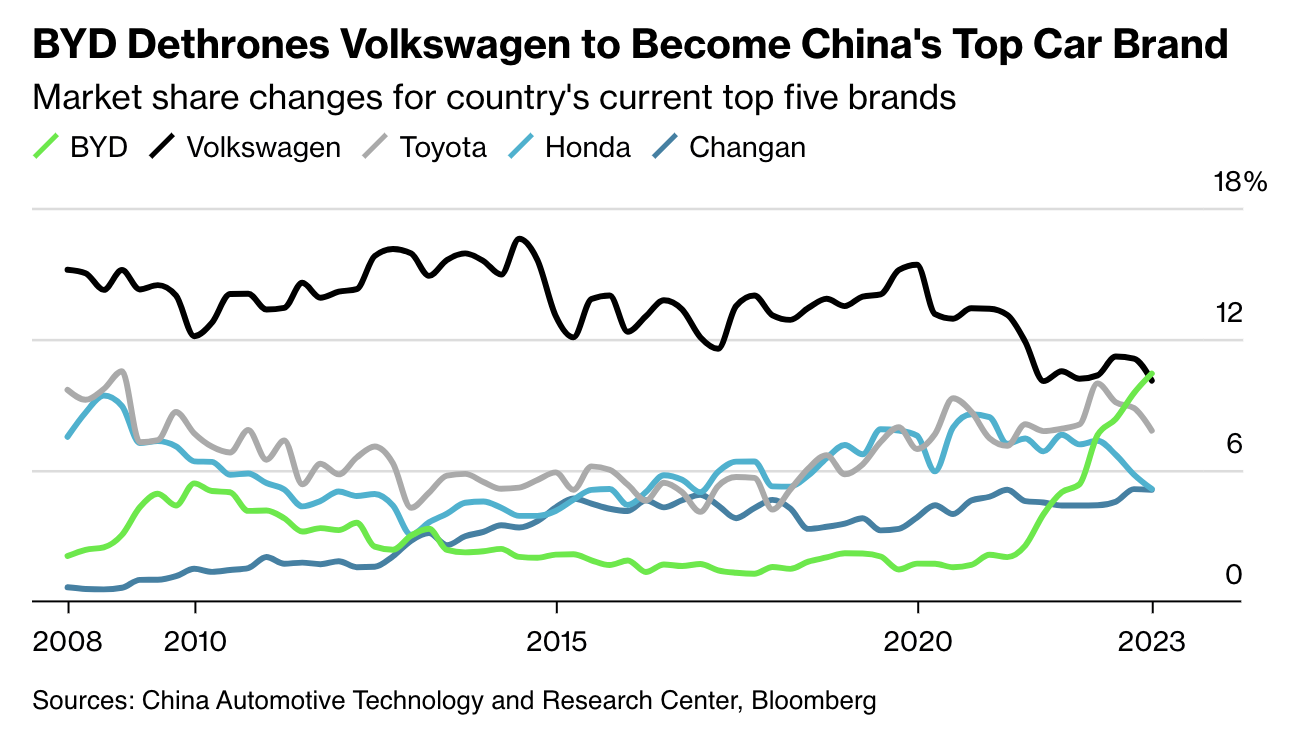

③ 폭스바겐에게 있어 절대적 가치를 가지고 있었던 중국 시장에서, 폭스바겐은 2023년 그리고 2024년 상반기 몰락하기 시작한다. 바로 소프트웨어 가치를 강화시킨 중국 전기차 때문이다.

블룸버그에 따르면, 2023년 3월 BYD는 VW를 제치고 중국 시장 1위 판매량을 기록한다.

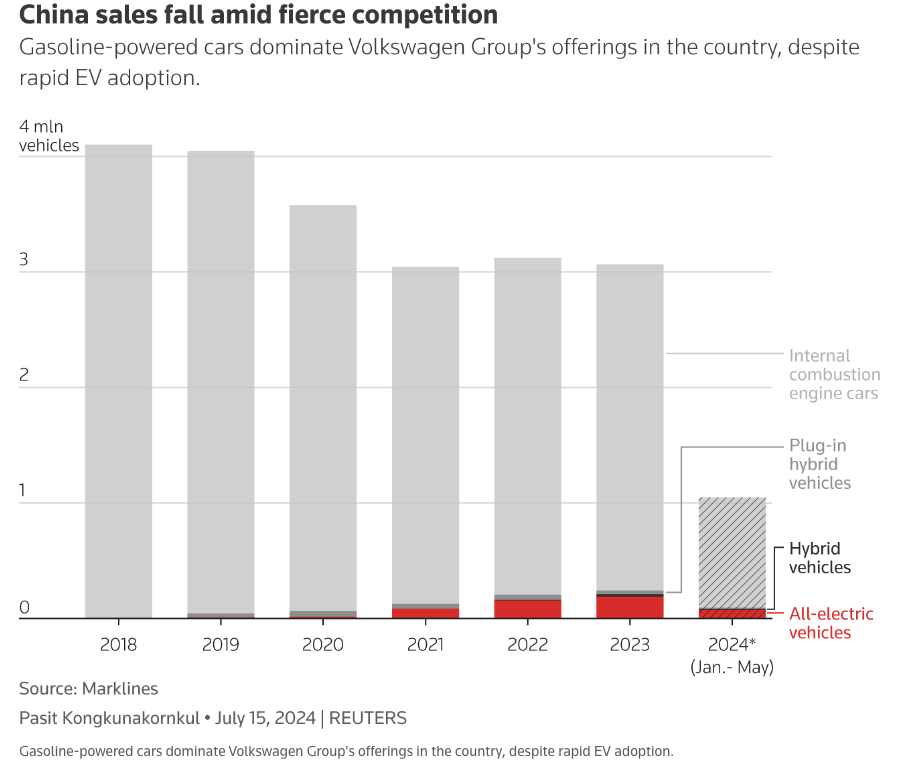

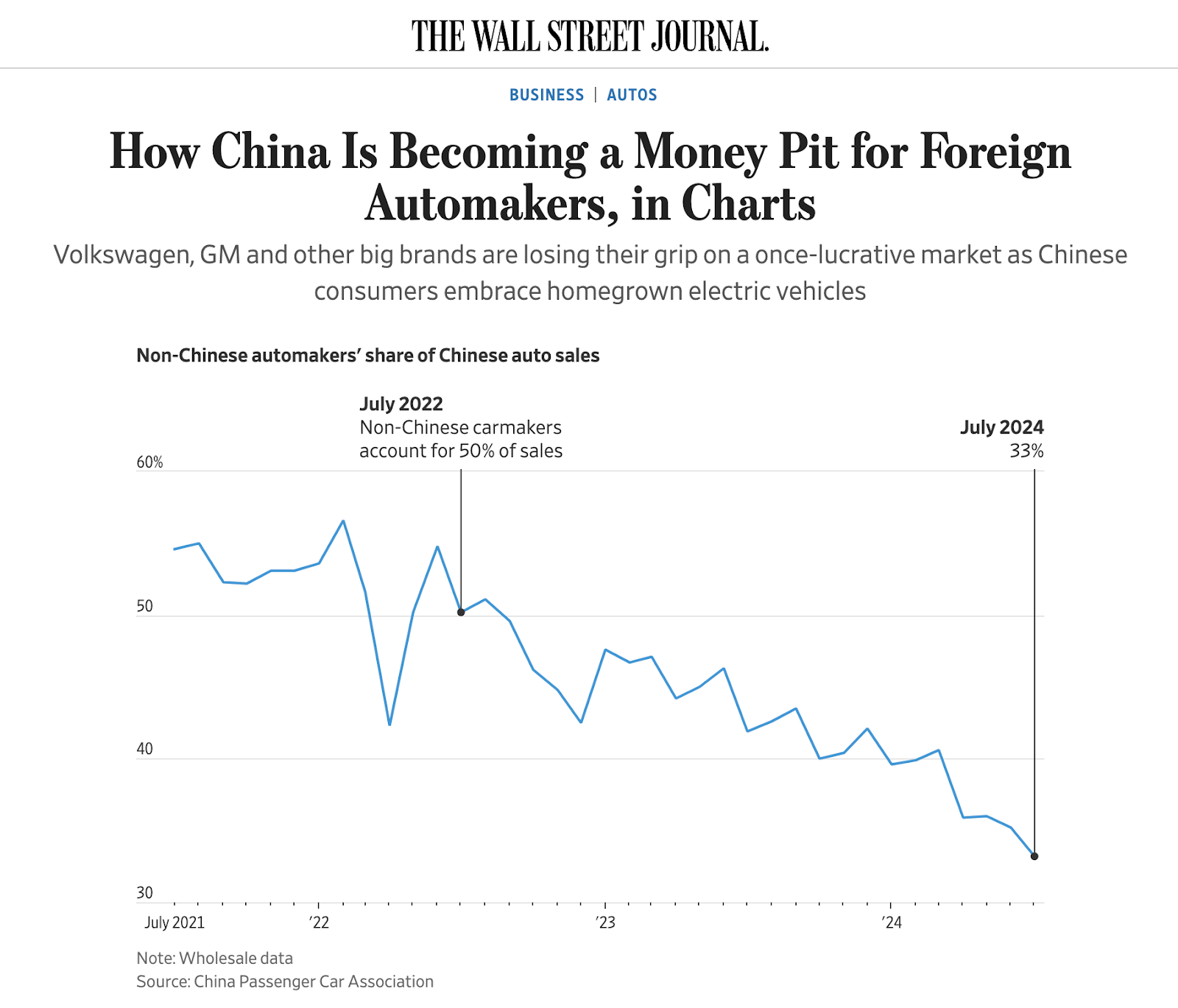

④ 중국에서 VW의 쇠퇴는 2024년에 더욱 심화되고 있다(출처: Reuters).

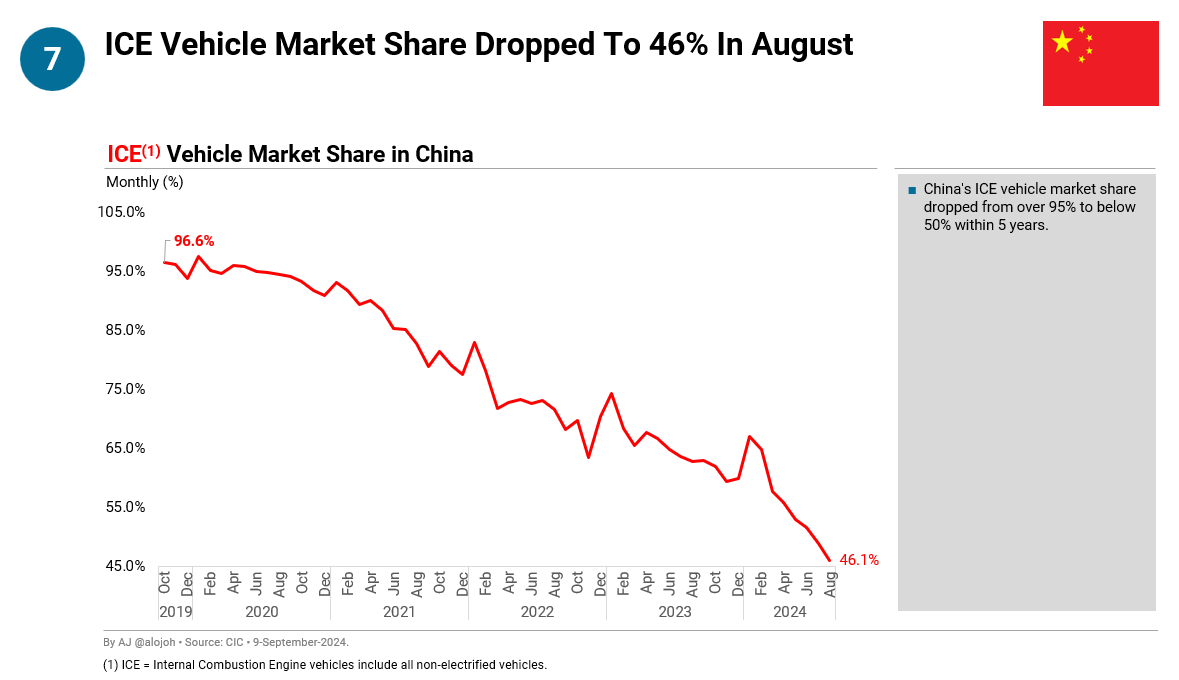

⑤ 중국시장에서 내연기관의 신차 점유율은 2019년 96%에서 2024년 8월 약 46%로 급락하고 있다(출처: AJ & WSJ).

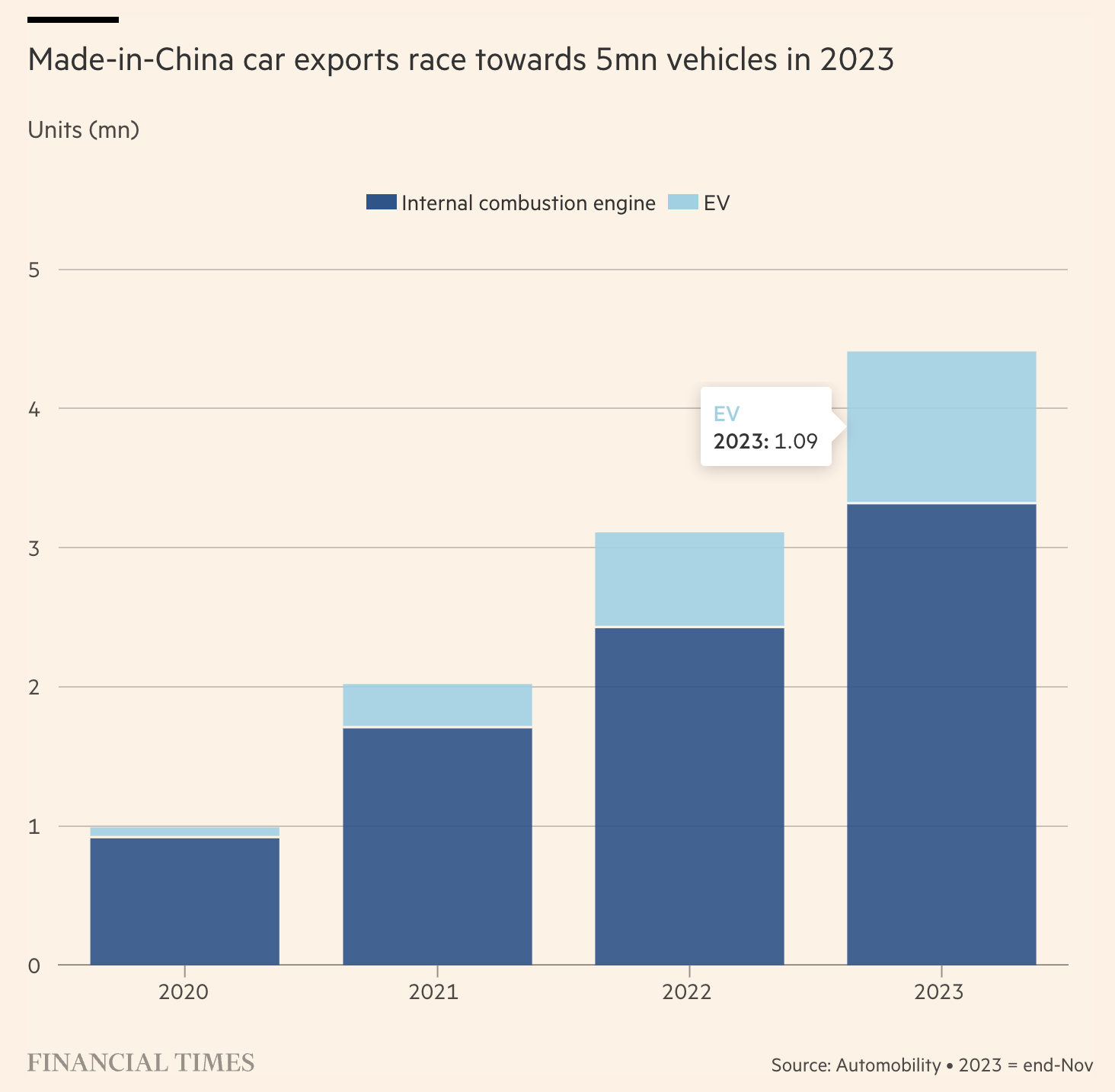

⑥ 2023년 중국 전기차는 1백만 대 이상 수출되었다. 그 중 다수가 유럽을 향했다(출처: FT).

폭스바겐의 위기는 일차적으로 독일의 쇠퇴를 예고하는 나쁜 징조다. 둘 째 폭스바겐의 위기는 전체 자동차 산업이 담당해야할 혁신이 위기에 처했음을 의미한다. 이는 디지털 혁신, 곧 이어질 AI 혁신 그리고 종종 과소평가되는 비즈니스 문화 혁신, 이 세 개 혁신이 상호 연결되어 혁신이 거대한 관습의 벽 앞에서 자초하는 꼴을 의미한다.

클레이 크리스텐슨은 The Innovator's Solution(The Innovator's Dilemma 후속작)에서 아래와 같이 주장하고 있다.

자동차 시장의 신호와 잡음을 구별하지 못하고 ‘하이브리드 차량 증산으로 유연하게 대응하자'고 보고한 중간 경영진이 현대기아차뿐 아니라 볼보, 폭스바겐 등에 분명히 존재할 것이다. 도요타의 경우 중간 관리자를 포함 모든 경연진이 하이브리드라는 아름다운 외모와 목소리로 선원들을 유혹하는 로렐라이(Die Lorelei) 함정에 빠져있다.

자동차 산업 전환 문제를 동력 장치로만 바라보는 것은 매우 협소한 시각이다. 전기 배터리 자동차, 하이브리드, 플러그인 하이브리드 등을 이야기하지만 전기 배터리 자동차를 제외하면 모두 내연기관 동력 장치에 기반하고 있다. 내연기관은 역사에서 사라져야할 동력 장치다. 다만 그 퇴출의 시기를 쉽게 단정할 수 없을 뿐이다. 이러한 전환 과정에서 자동차 시장은 다양한 변화를 겪게되고 이에 대해 모든 사람은 각자의 입장에서 의견을 형성하고 감정을 드러낸다. 이는 시야를 흐리는 시장 잡음에 불과하다. 동력 장치에 제한할 경우 시장의 명쾌한 신호는 순수 전기차로의 전환이다.

폭스바겐의 첫 번째 비극은 소프트웨어 기업이 되어야한다는 사실을 너무 늦게 깨달은 점이다. 테슬라는 자동차 인터페이스는 소프트웨어와 직결되어 함을 보여주고 있다. 테슬라는 FSD 등 소프트웨어로 ‘달리는 아이폰'이 되고자 한다.

폭스바겐이 소프트웨어의 중요성을 깨달은 시기는 2020년 전후다. 2020년 폭스바겐은 카리아드(Cariad)라는 소프트웨어 전문 자회사를 설립했다. 카리아드의 고용 규모는 무려 6,500명이며 이들 중 대다수가 소프트웨어 개발자다. 카리아드는 차세대 차량을 위한 통합 소프트웨어를 개발하고 있었다. 그런데 이 카리아드 프로젝트는 결국 실패했고 폭스바겐은 미국 전기차 스타트업 리비안에 50억 달러를 투자하여 소프트웨어 합작회사를 설립하기로 합의한다. 왜 카리아드가 아니라 리바안과의 합작회사에서 폭스바겐은 차량용 소프트웨어 개발을 추진하기로 결정한 것일까? 독일에 위치한 카리아드는 자동차를 소프트웨어로 재구성하는데 실패했다. 이유는 독일에 거주하는 수많은 아우디 포함 폭스바겐 임원진이 내연기관과 하이브리드에 소프트웨어를 ‘추가'하는 작업을 요청했기 때문이다. 내연기관 동력장치 차량의 디지털화는 물리적으로 불가능하다. 이러한 배경에서 폭스바겐은 리비안을 파트너로 다시 선정한다. 물리적으로도 폭스바겐 임원진과 떨어진 곳에서 완전히 새로운 개념의 차량 디지털화를 시도하는 꼴이다.

현 수준에서 소프트웨어는 차량 구매 결정에 결정적 영향을 미치지는 않지만 그 의미가 작지 않다. 중국 소비자는 폭스바겐 차량을 탑승할 경우 뭔가 오래된 자동차에 앉아 있다는 느낌을 금방 받게 된다. 중국 전기차 대부부분에 기본으로 설치된 대형 스크린이 폭스바겐 차량에는 없기 때문이다. 자율주행이라는 소프트웨어와는 별개로 이 단점은 문화적 실패의 상징이다. 특히 독일의 산업 문화는 시행착오보다는 완벽을 우선시해왔다. 독일 자동차 산업은 소프트웨어 연구 개발을 통한 혁신을 점진적인 개선으로 이어왔지만, 힘들게 정복한 중국 시장 전체를 뒤엎는 소프트웨어 혁신에는 주저하는 경향을 보여 왔다. 폭스바겐의 실패는 이러한 독일 산업 전통에서 출발하고 있다.

폭스바겐뿐 아니라 전통 자동차 기업은 전기차와 소프트웨어에 대한 핵심 역량을 더욱 강화해야 한다. 이 외에도 비즈니스 모델에 대한 보다 전략적인 접근이 필요하다. 디지털 경제에서 매출과 마진보다 중요한 것은 도달범위 또는 시장 점유율이다. 디지털 세상에서 도발 범위를 지배하는 자가 승리하기 때문이다. 수요를 끌어당기는 것만이 성공적인 플랫폼을 만들 수 있다. 전기차 시장 점유을 증대가 이 때문에 중요하다. 전기차는 소프트웨어 비즈니스가 작동할 수 있는 설치 기반(Install base)이기 때문이다. 테슬라의 FSD는 월 구독료를 기반으로 작동한다. 테슬라가 최근 선보인 ASS(Actually Smart Summon)는 월마트 및 코스코 주차장에서 ‘다른 소비자의 부러움'을 불러일으키며 FSD 맛보기로서 기능한다. 또한 구글/알파벳의 웨이모(Waymo)와 달리 테슬라 FSD는 사실상 판매된 전체 차량에서 구현 가능하기에 ‘시장 볼륨'을 가지고 있다. 디지털 경제에서 마진보다 중요한 것은 볼륨, 설치 기반의 크기다.

전기차와 소프트웨어에 기반한 설치 기반(install base)의 확대만이 디지털 경제에서 살아남을 수 있는 자동차 산업의 유일한 선택지다. 이를 인정하지 않는 재무 중심의 경영진과 단호하게 작별하지 못하면 어느 자동차 기업이건 폭스바겐과 유사한 위기를 피할 수 없다.

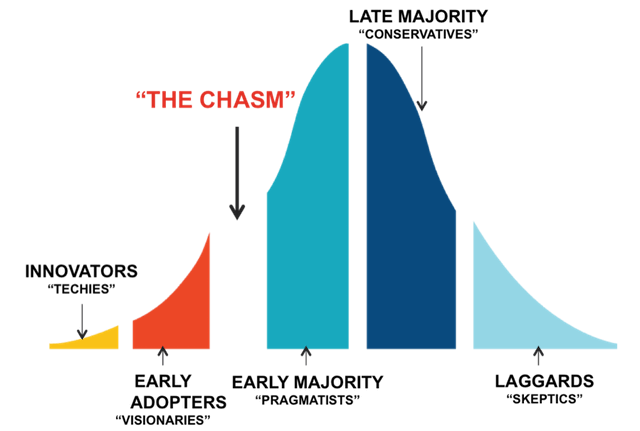

참고: 전기차 시장 캐즘에 대하여

캐즘(chasm)의 정의는 아래 그림과 같다.

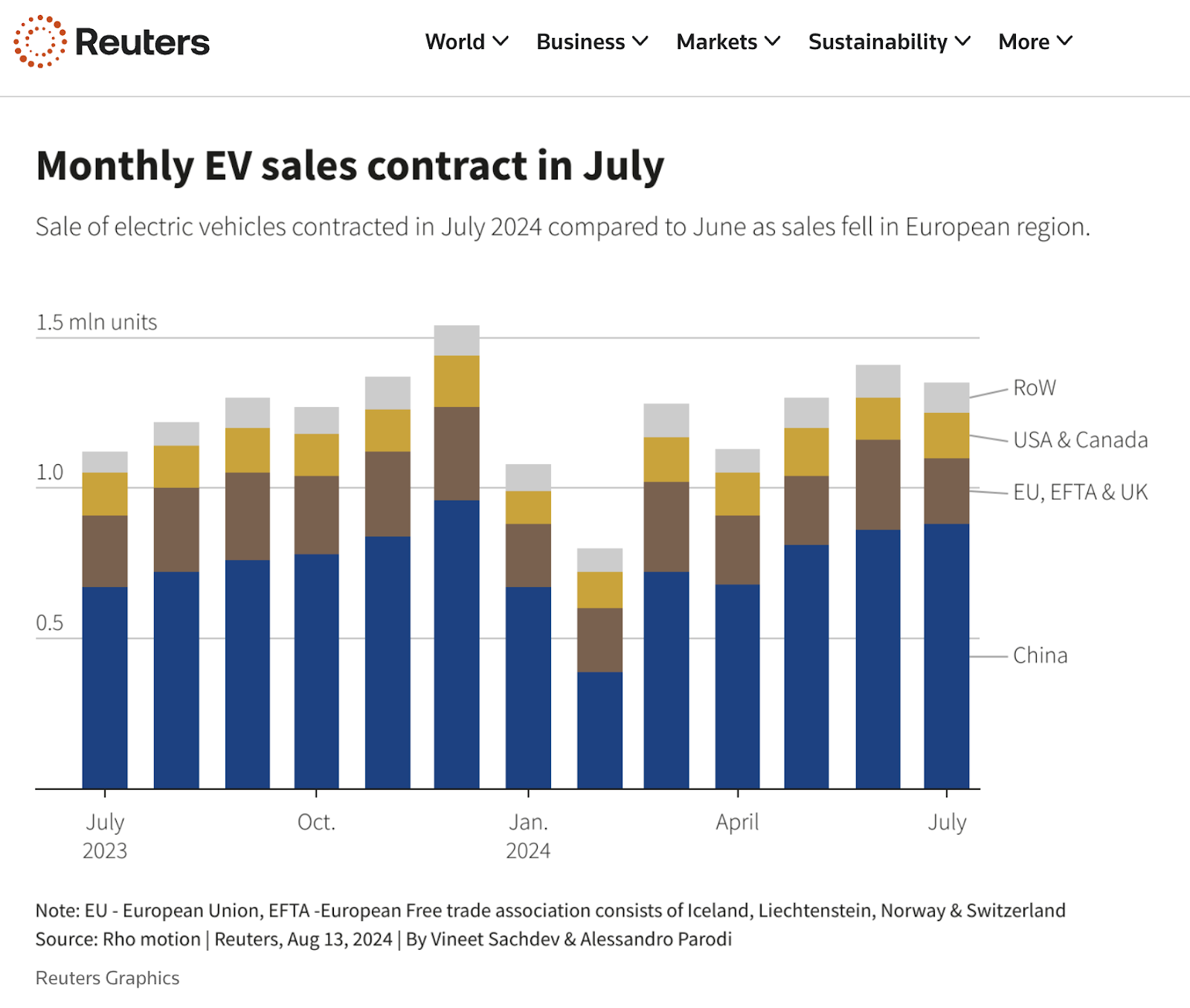

전기차 시장, 특히 중국 및 유럽 시장은 위 그림에서 Early Majority 시장에 이미 위치해 있다. 반면 미국 시장은 Early Majority에 막 진입하기 시작하고 있다. 이는 아래 Reuters 도표에서 쉽게 확인 가능하다. 따라서 전기차 시장의 캐즘을 이야기하는 것은 한국 시장에서만 어울리는 평가다.

강정수

강정수

㈜블루닷 에이아이에서 AI 연구센터장을 맡고 있다. 연세대학교 독문과를 졸업한 후 독일 베를린 자유대학교에서 경제학 학사 및 석사를, 비텐-헤어데케 대학교에서 경영학 박사를 취득했다. 연세대학교 커뮤니케이션연구소 전문 연구원과 연세대학교 경영대학 특임 교수를 거쳐, 미디어 스타트업 인큐베이팅 및 투자회사 ㈜메디아티의 CEO로 활동했다. 2019년부터 2년간 대통령 비서실 디지털소통센터장을 맡았고, 현재는 ‘AI 경제’ 및 ‘디지털 전략’을 주제로 다양한 기업과 언론에서 강의하고 있다.

『생성 AI 혁명』, 『디지털 미디어 인사이트』, 『테슬라 폭발적 성장 시나리오』, 『보이스 퍼스트 패러다임』, 『알고리즘 사회』 등의 공저자이며, 『당장 써먹는 틱톡 마케팅』 저자이다.

프로필: www.linkedin.com/in/berlinlog >>

강연문의: berlinlog@mediasphere.kr

![[자료] '제로 클릭' AI 검색이 뉴스 비즈니스에 미치는 영향과 대안](https://cdn.media.bluedot.so/bluedot.thecore/2025/11/ivacbx_202511130202.png)

![[발표자료] GEO시대, 미디어채널 재설계 전략

- AI가 답하는 세상, 당신의 브랜드는 준비되었나요?](https://cdn.media.bluedot.so/bluedot.thecore/2025/09/povk3t_202509261048.jpg)

![[자료] AI 시대, 해외언론사들의 AI 도입 현황과 전략](https://cdn.media.bluedot.so/bluedot.thecore/2025/09/aqzesl_202509220109.10.png)

![[자료] AI 기반의 팩트체킹 방법론](https://cdn.media.bluedot.so/bluedot.thecore/2025/09/ebjijm_202509220114.18.png)

![[자료] AI 검색과 PR & 브랜드 마케팅의 대전환](https://cdn.media.bluedot.so/bluedot.thecore/2025/04/el4rkl_202504220930.25.png)

![[특강자료] PR 업무 현장에서의 AI 활용방안](https://cdn.media.bluedot.so/bluedot.thecore/2024/10/lwzhek_202410220533.JPG)

![[자료] 기자와 언론사를 위한 생성AI 활용 방안](https://cdn.media.bluedot.so/bluedot.thecore/2025/03/r69w3p_202503180637.00.png)